咨询热线:

咨询热线:

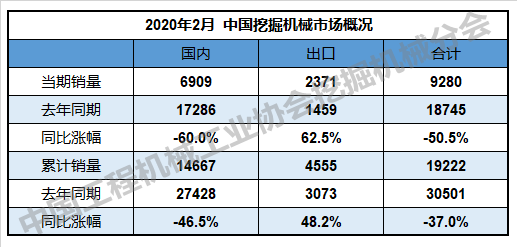

根据中国工程机械工业协会行业统计数据,2020年1—2月纳入统计的24家主机制造企业,共计销售各类挖掘机械产品19222台,同比涨幅-37.0%。国内市场销量14667台,同比涨幅-46.5%。出口销量4555台,同比涨幅48.2%。

疫情冲击最大影响月份销量落地

2020年2月,共计销售各类挖掘机械产品9280台,同比涨幅-50.5%。国内市场销量6909台,同比涨幅-60.0%。出口销量2371台,同比涨幅62.5%。

数据出炉,面对滑铁卢似的下降趋势,行业内人士都有一种果然如此的想法。的确,受疫情和春节因素的影响,叠加去年同期较高,2月份挖机行业销量增速下滑50.5%,1-2月份合计下滑37%,符合市场预期。

而且,短期销量下滑只会导致旺季延后,并不改行业全年增长趋势。随着国内疫情的有效控制,政策的重心将逐渐向稳增长倾斜,除湖北等地外,全国大部分省市均已有序复工,复工复产率不断攀升,各地方政府也陆续出台相关政策加速推进复工复产,近期中央政治局会议也强调加快重大工程和基础设施建设,加快新基建的建设进度,后续更多的财政及货币政策可以期待,随着下游的加速复工叠加新基建等政策发力,3月开始设备需求环比将出现明显改善,4月份预计同比环比将会有进一步改善。

国内不同机型销量全线下滑

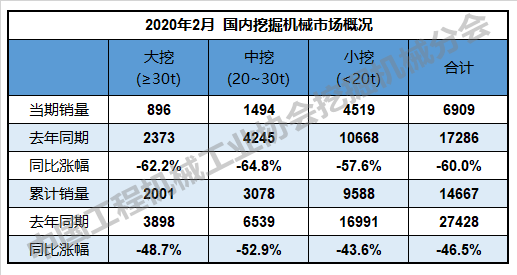

从国内市场不同机型来看,2月小/中/大挖销量分别为4519/1494/896台,分别同比下降57.3%/64.8%/62.2%,国内不同机型销量全线下滑。近期各地方政府都在加速推进重点项目复工复产,一些重大项目率先复工会对大挖有较强的需求,另外其主要下游采矿业由于地广人稀复工进度也将较快,因此3-4月预计大挖复苏节奏会相对较快;新农村建设、一些城镇化市政建设工程复工进度其次,而房地产业复工时间相对较晚,另外疫情冲击也会对小挖及微挖的部分客户群体现金流造成一定冲击,从而短期影响其设备投资,因此我们认为中小挖的复苏节奏会相对较慢。

疫情让龙头企业逆势提升

2月份,三一、徐工、卡特市占率分别为27.55%、18.13%、16.58%,同比提升0.6pct、6.5pct、3.4pct,尽管行业增速出现两位数下滑,龙头企业销量下滑幅度低于行业,实现逆势扩张。而中小厂商相比行业龙头在产品、服务、现金流等各方面都有明显差距,整体抗风险能力也更弱,因此疫情对中小厂商冲击将更大,此次疫情也有望进一步加速行业整合和国产替代。

龙头企业凭借两大优势,强者恒强:①现金流优势。疫情影响下,下游工程项目开工延缓,终端客户以分期方式购机的话还款压力会较大,由于龙头企业现金流充裕,会为优质客户延长展期,助力客户渡难关,一方面体现社会责任,一方面也有利于增强客户黏性;②供应链优势。龙头企业给上游供应商回款较好,因此大多数供应商也会与龙头主机厂签订战略协议,优先保供,在此背景下,一旦企业复工,也不用担心供应链配套问题。以上两种优势,是行业小企业所缺的,从长期来看,行业强者恒强,格局将更加优化。