咨询热线:

咨询热线:

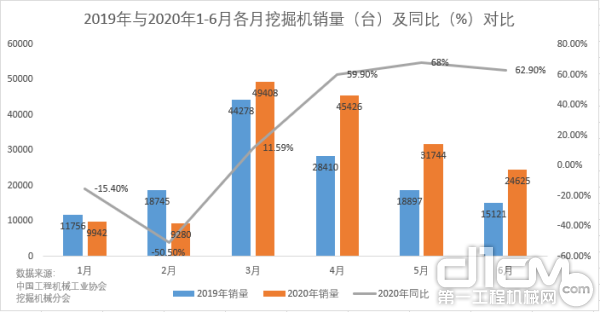

据中国工程机械工业协会最新统计数据显示,2020年6月共计销售各类挖掘机械产品24625台,同比涨幅62.9%,该数据印证了业内此前对于2020年二季度挖机行业景气度持续超市场预期的预测,而上半年累计170425台的销量,较2019年同期相比增长了24.2%,同时也达到了2019年全年挖掘机总销量的七成以上。

2019年与2020年1-6月各月挖掘机销量(台)及同比(%)对比

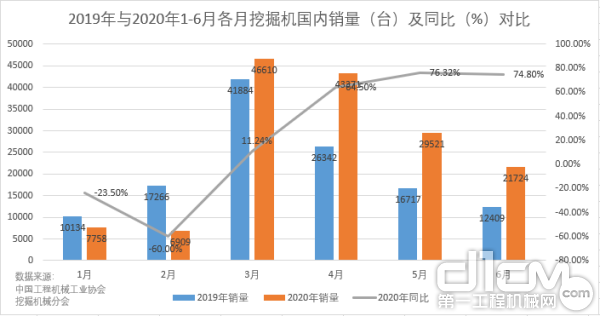

国内市场

逐渐摆脱疫情影响,3月起大幅增长

2019年1-6月,国内市场挖掘机销量为155893台,同比涨幅24.8%。其中,第一季度销售68630台,同比下降8.2%;第二季度销售87263台,同比增加9.9%。

2019年与2020年1-6月各月挖掘机国内销量(台)及同比(%)对比

从单月销量情况来看,前两月销量受春节假期和新冠疫情影响严重,导致销量增速为负。其中,1月挖掘机国内销量同比下降23.5%,2月同比降幅更是达到了60%,1、2月份也成为了2020年上半年国内市场挖掘机销量仅有的两次负增长。

3月起,随着国内新冠疫情防控取得阶段性重要成效,经济恢复发展逐步在平稳中推进,国内挖机市场迎来“局势回转”。先是3月挖掘机国内销量及总销量均突破历史纪录,且逼近5万台;紧接着4月挖掘机国内销量及总销量再创历史次高,同比增速时隔13个月后重回50%以上;随后5、6月基建新项目集中开工等利好消息带动行业反弹,推动工程机械需求量大增,使挖掘机国内销量持续保持高增长,同比涨幅均超70%以上。后疫情时期,如此“报复性”增长极大提振了工程机械人的信心。

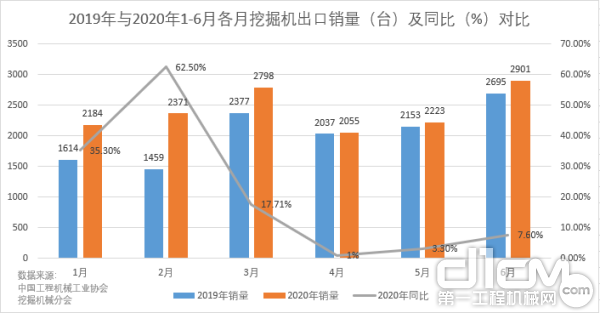

出口市场

高开低走,累计销量逆势增长17.8%

2020年上半年共计出口挖掘机14532台,同比涨幅17.8%。尽管销量较2019年上半年成整体水平呈上升趋势,但相较于2019年上半年出口销量同比38.7%的涨幅,今年涨幅略有下降。

2019年与2020年1-6月各月挖掘机出口销量(台)及同比(%)对比

单月来看,由于海外工程机械在1、2月份不受春节因素影响,且新冠疫情此时暂未在海外蔓延,故海外需求在前两个月表现出了强持续性的高增长,2月挖掘机出口销量同比增长高达62.5%。

但从3月开始,海外疫情迎来大爆发,形势逐渐严峻,受部分国家“停工令”、“封锁令”以及国际物流等因素影响,3月起挖掘机出口销量虽持增长趋势,但增速出现明显大幅回落,在海外疫情扩散最为严重的4月,出口同比涨幅仅为1%。

当前疫情在国内已得到有效控制,但欧美等地仍在持续扩散。5、6月挖掘机出口销量同比增速有微弱回暖,未来海外需求的变化仍需继续观察。

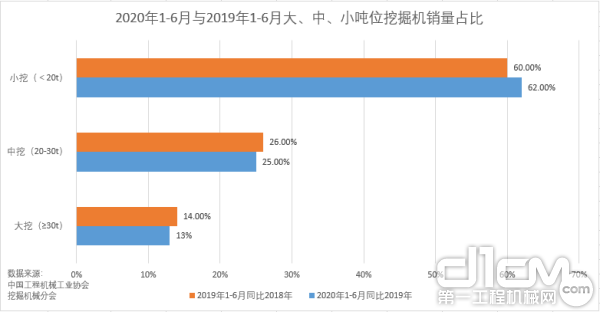

吨位结构

中大挖需求回暖,小挖持续领跑市场

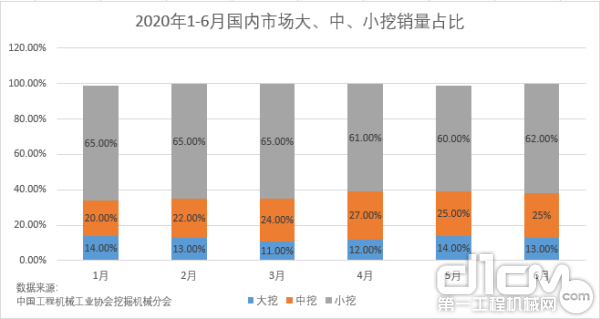

在吨位结构方面,2020年1-6月国内市场大挖(≥30t)销量20397台;中挖(20~30t)销量39929台;小挖(<20t)销量98365台。大挖、中挖、小挖占比分别为13%、25%、62%,其中,小挖销量占比最大,也是今年上半年以来销量占比始终保持首位的机型,持续领跑市场。

2020年1-6月与2019年1-6月大、中、小吨位挖掘机销量占比

与2019年1-6月各吨位挖掘机累计销量涨幅对比来看,2020年上半年小挖累计销量同比涨幅上升2个百分点,中挖、大挖累计销量同比涨幅均下降1个百分点,整体来看,增长趋势基本与2019年同期持平。

2020年1-6月国内市场大、中、小挖销量占比

单月数据显示,2020年上半年大挖销量占比波动较小,浮动保持在2%左右;中挖销量占比相对波动较大,前四月呈连续缓慢上升趋势,后两月有小幅下降;小挖则在前三月保持在65%左右的高占比后,随中大挖需求的回暖略有降低。有专业机构分析,由于小挖受益农村、市政施工及机器换人趋势,下半年将贡献核心增长引擎。

挖机销量半年累计170425台

回顾2020年前两季度的挖机市场,以“先抑后扬”来形容或许较为贴切。尽管3月份创造了增长的最高记录,但一季度却呈整体下降趋势。疫情之下,二季度乃至上半年挖机市场能有“超常发挥”的表现,离不开我国防控抗疫取得关键性胜利为行业市场提供了得以生存和发展的空间及环境。展望下半年,尽管国家已经出台关于“新基建”的诸多政策,但就短期来看,传统基建仍将扮演补齐经济短板、推动经济稳健向前的重要角色,因此不少业内人士认为,基于下游需求的持续强劲表现,挖掘机月度销量或继续超预期;也有机构对全年挖掘机销量做出了有望接近30万台,销量增速有望超过25%的预测。