咨询热线:

咨询热线:

自2020年2月12日,笔者在工程机械行业知名媒体“第一工程机械网”上刊登了文章“疫情过后,工程机械行业或将再次迎来发展利好”后,引起了很多行业朋友的关注。应该说,这篇文章中提及的很多观点在行业发展实践中都得到了印证。2020年已经走过大半,在接下来的最后一季度以及2021年,面对各种国内外环境的复杂性和不确定性,我国工程机械行业的发展将何去何从?笔者将从工程机械行业整个产业链发展的角度出发,结合国内外宏观发展环境,对工程机械行业发展进行思路上的梳理,权当作抛砖引玉,希望能给行业的朋友带来一点点的思考。

行业现状:跌宕起伏,不容盲目乐观

距离2020年结束还有不到100天的时间,这一年,从年初受疫情影响而导致的大面积停工停产,到后期逐步推进的复工复产,再到设备销售数量的高歌猛进,行业发展可谓跌宕起伏。

新机:以利润换市场

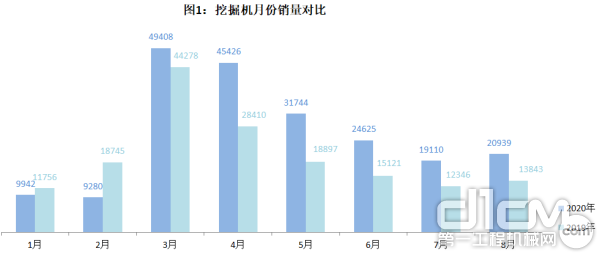

以挖掘机为例,2020年除了1月和2月,3-8月都取得了大幅同比增长(见图1)。根据中国工程机械工业协会统计数据显示,2020年1-8月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品210474台,同比涨幅28.8%。国内市场销量190222台,同比涨幅29.7%。出口销量20252台,同比涨幅20.8%。

假如,按照2019年9—12月中国工程机械工业协会统计的各月销量计算,再加上2020年前8个月累计销售的210474台,2020年全年挖掘机销量将达到282771台。

挖掘机月份销售对比

行业销售数据一路高歌,代理商却并未因为市场的高涨而显得更加充满激情,业内惨烈的价格竞争和利比纸薄的现状让他们一度头疼。列举几组今年笔者走访市场了解到的数据。2020年5-6月时,行业部分主流品牌的挖掘机销售价格大致如下:60型号售价14万元;75型号售价15万元。到7-8月时,200型号的挖机销售价在53万元;485型号售价145万元;550型号售价170万元;600型号带200破碎锤售价210万元左右。

为了更大的市场率,很多代理商还开展了以租代售业务,尽管微利甚至略有赔钱,但至少变相地实现设备销售。如100台20吨的挖掘机,两年大包53万元,租赁1500或2000小时后,当作二手机以35万元左右的价格直接打包处置给二手车商。

二手机:从利润率到周转率的转变

2020年,与新机“面好里不好”的表现一致的是,二手车商的利润率也大幅下滑。前些年二手机销售至少有10%以上的利润,但2020年却下滑至5%以下。如售价100万元左右的二手挖掘机,利润仅在5万元左右,20万~30万的二手挖掘机可能利润在大几千块钱甚至平账时就会出手。

面对市场上的各种不确定性,很多二手车商为了生存,已经将发展关注点从利润率转向设备周转率,一些车商甚至通过裁员或者注销公司等方式降低其运营成本。

修配后市场:亟需减少冗余的中间渠道

笔者自2015年开始运营修配后市场的行业平台——工程机械维修联盟,所以接触了大量的全国范围的修配企业,同时也一直在整合修配后市场的全国优质资源并对其进行认证。根据实际市场走访和大量的访谈,应该说自2017年开始,后市场的修配企业和新机销售的发展趋势并不同步,有些区域和新机走势还出现了相反态势。2019年下半年,全国多个区域的社会修理厂甚至出现了裁员、转产和关店的现象。

新机市场利润率的逐渐走低让大家苦不堪言,但其实,后市场中配件销售商的利润早就低的可怜。如一个行走马达利润仅有50元钱;一条履带链条平价平出;K3V112液压泵卖到了5000多元钱等。再加上从业人员和开店数不断增加,所以,和整机销售商相比,整体上修配企业的日子其实更加难过和煎熬。

减少冗余的中间渠道商,或许是未来后市场配件供应商或贸易商的发展出路之一,但这需要提前解决物流和仓储问题。

配套供应商:成本和服务能力决定未来

自2017年之后,工程机械行业配套供应商应该说是迎来了多年以来的快速发展,不仅加班加点扩能的生产,而且主机厂的货款回收也有了很大保障。虽然2019年以来,特别是2020年,面对新机销售价格的激烈竞争,主机厂多次要求配套供应商进行降价,以应对和部分冲抵新机销售价格的大幅下滑。但总体来讲,近年来配件供应商是行业产业链上相对“舒服”的一个群体。

从全盘来看,配套供应商的发展趋势依然将随着主机厂新机销售量的攀升而水涨船高。接下来,配套供应商比拼的将是生产和运营成本的管控能力,以及配套供应的按时交货能力。同主机厂发展一样,未来几年也将会迎来一次大的优胜略汰的过程。

行业影响因素:投资对GDP贡献率或将升至50%以上

按照对GDP贡献率大小,拉动我国经济增长的“三驾马车”依次是消费、投资、出口。自新冠疫情爆发以来,受到冲击的严重程度,依次应该是消费、出口和投资。

消费:受疫情影响,2020年春节消费首先出现了大幅下滑。其中,餐饮、酒店、旅游、娱乐、交通等行业首当其冲,有关行业和企业收入出现断崖式下跌。即便是防控抗疫工作取得显著成效之后,多个区域的旅游和餐饮酒店等也未能恢复过来。特别是受疫情影响最严重的湖北地区,为了拉动后疫情时期的消费,自8月初至2020年年底,免费开放了全省的所有A级旅游景区。总之,2020年消费对GDP增长的贡献将出现较大幅度的下降。相比较2019年消费对GDP的57.8%的贡献率,2020年的贡献率预计同比将下降50%。

出口:自此次新冠疫情爆发以来,国外疫情持续加重。美国约翰斯·霍普金斯大学发布的新冠疫情最新统计数据显示,截至美国东部时间9月28日晚,全球新冠肺炎累计死亡病例已突破100万例,达到1000555例,累计确诊病例达到33273720例。

数据显示,截止到美国东部时间6月28日,全球死亡病例超过50万例,从50万例增至100万例用时3个月,美国累计确诊病例和死亡病例均为全球最多。鉴于海外疫情持续恶化和不断反弹,很多国家采取了限制入境、限制离境和暂停航班往来等措施,出口贸易和外商直接投资都受到了严重影响,所以2020年进出口贸易将非常悲观。出口对GDP的贡献率大概率将由2019年的11%下降到2020年的负值。

投资:与对消费和出口影响相比,疫情对投资影响相对较小或者可以忽略不计。综合考虑消费和出口“两架马车”的现状,再加上疫情后中央提出将“六稳”和“六保”作为我国经济社会发展的基本要求,投资对GDP的贡献率,或许将由2019年的31.2%提升到2020年的50%以上。

在2019年初的国新办经济运行发布会上,国家统计局局长宁吉喆就表示,这几年投资指标跟消费指标相比还是相对较低。基础设施仍然是补短板的重要领域,未来,包括脱贫住房配套基础设施、新城镇保障房供应、乡村振兴等行业以及交通运输等领域,都是基础设施投资补短板的重点。因此基础建设投资仍将是投资的重点之一。

再加上为了减少类似2020年夏季洪水对多地经济的损害,很多省份都把水利工程建设作为头等大事来抓,作为最大的民生工程来建设。最近几年的水利防洪工程、农田水利工程、航道和港口工程、环境水利工程、供水和排水工程等都将纷纷立项和建设动工。

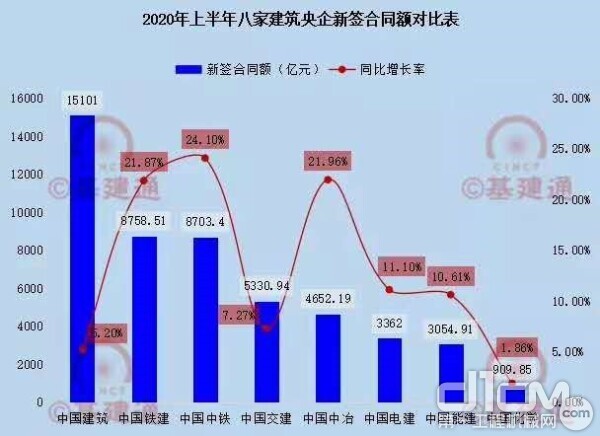

从2020年上半年八家建筑央企新签合同额对比表上,已经很明显地感觉到建筑工程和基础设施工程增加了很多,而这些工程的施工期至少要持续1年或2年才能结束,

行业趋势:谨慎乐观,笃定前行

作为投资拉动型行业,工程机械行业发展首先要有工程,才能再谈机械或机械设备。化解工程机械行业内竞品之间激烈竞争的现状,也需要有一定量的工程项目作为行业加速优胜略汰的市场保障和基础。

而工程是需要投资的,在全球疫情背景下,2020年拉动经济的三架马车中,“投资”已经成为保持国家经济稳定运行的最重要的“马车”,因此预计政府对投资的刺激将不断加大。众所周知,基础设施投资在整个投资结构中占有很大的比重,水利工程更会作为今年多地政府的保民生的基础工程,加之我国城镇化率有着巨大的增长和提质优化空间,作为第三产业的基础设施投资将会持续增加。同时,环保因素带来的工程机械设备的更新换代,以及海外部分区域经济建设逐步恢复后对工程机械设备需求上升等,对行业发展也都是利好。

从需求和逻辑上判断,上述这些因素都将直接带动工程机械行业又一阶段的可持续发展。因此,2020年下半年或2021年的工程机械行业发展,大概率是持续上升和发展的阶段。当然,国际政治形式的复杂性和不确定性,以及全球疫情防控的持续性和不确定性,这些都将会对国内经济的正常发展,以及对工程机械行业的发展产生重大影响。

站在高处看未来,才能看的更清晰;站在未来看现在,才能更加知道应该做什么;站在现在看未来,才知道出发点和立足点是什么。工程机械行业未来两年的发展,对内,面对的是低利润空间下的行业企业的优胜略汰和格局重塑;对外,我们仍将保持谨慎的乐观!