咨询热线:

咨询热线:

下游地产、基建需求的疲软导致工程机械行业在去年下半年景气度下滑,即使是行业龙头也不能幸免。

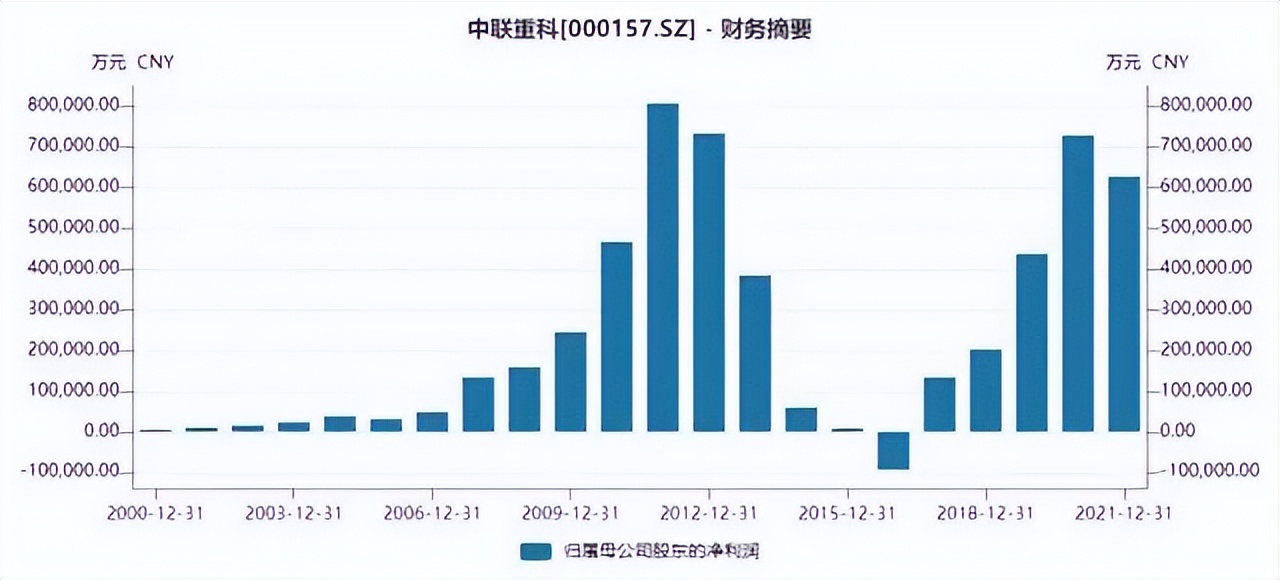

3月30日晚,中联重科(000157.SZ)发布2021年年报,报告期内,公司实现营业收入671.31亿元,同比增长3.11%;实现归母净利润62.70亿元,同比下降13.88%。

尽管中联重科的营业收入创出了上市以来的历史新高,但是归母净利润不仅低于2020年,还低于2011年和2012年,处于一个“增收不增利”的状态。

“去年受疫情复影响开工,钢材等大宗商品涨价,能源双控等多重因素影响,行业增速回落,工程机械行业企业面临诸多挑战。”3月31日,中联重科相关负责人在回复21世纪经济报道记者采访时表示,工程机械行业整体景气度不佳,特别是去年下半年需求偏弱,公司通过优化产品结构,减少低毛利产品销量,引导四桥以上泵车、中大吨位汽车吊销售,高毛利产品占比提升,以此来提升公司盈利能力。“目前来看,需求端已出现复苏迹象,春节后设备开工率也逐步恢复。”

主力产品毛利率略有下降

中联重科主要从事工程机械和农业机械的研发、制造、销售和服务。其中,工程机械包括“混凝土机械、起重机械、土石方施工机械、桩工机械、高空作业机械、消防机械、矿山机械、叉车;农业机械包括“耕作机械、收获机械、烘干机械、农业机具。

在2021年,中联重科的汽车起重机产品持续保持市场领先,30吨及以上汽车起重机销量居行业第一,大吨位汽车起重机同比增长超过30%;超大吨位履带起重机国内市场份额位居行业第一。

除去汽车起重机以外,公司的建筑起重机械销售额创历史新高,销售规模稳居全球第一。其湖南常德、华东江阴、陕西渭南、河北衡水智能制造基地全线投产,战略布局基地辐射全国,运输距离大幅缩短,客户响应速度明显提升。

另外,中联重科的混凝土机械长臂架泵车、车载泵、搅拌站市场份额仍稳居行业第一;搅拌车轻量化产品优势凸显,市场份额位居行业前三。

分产品来看,2021年,中联重科的混凝土机械营业收入为163.80亿,同比增长13.72%,毛利率为24.23%,同比下降2.11个百分点;起重机械的营业收入为364.94亿元,同比增长4.57%,毛利率为23.29%,同比下降7.73个百分点;土方机械的营业收入为32.37亿元,同比增长21.47%,毛利率为18.93%,同比增加2.90个百分点;其他机械和产品的营业收入为74.13亿元,同比增长53.27%,毛利率为22.71%,同比增加5.27个百分点;农业机械的营业收入为29.07亿元,同比增长9.92%,毛利率为13.92%,同比下降2.87个百分点。

另外,中联重科的金融服务业务去年的营业收入为7.01亿元,同比下降35.24%,毛利率为97.10%,同比下降2.48个百分点。

“业绩下滑,主要产品毛利下降,原因主要有两点,一是去年钢材等大宗商品涨价,建筑起重机、混凝土搅拌站等用钢材较多的产品毛利率受影响较大;二是,中联重科去年加大研发投入,研发投入比达到6.3%,这一项也吃掉了不少利润。”某券商工程机械行业研究员如是说。

研发投入推动智能化转型

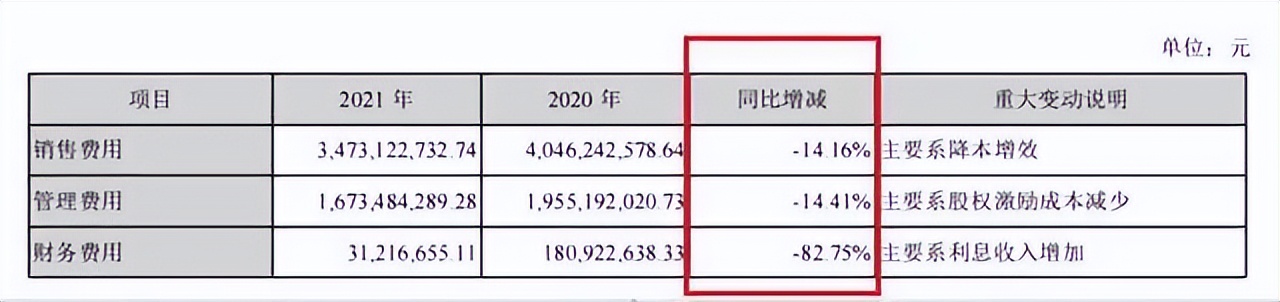

从费用方面来看,中联重科的销售费用、管理费用和财务费用控制较好。

中联重科相关负责人在回复21世纪经济报道记者采访时表示,面临着钢材大宗原材料价格上涨的行业共性压力,公司去年通过降本控费多管齐下,实现降本增效。“加强供应链体系建设,在确保资源优势的前提下,推进海外供应商本土化、外省供应商本地化,优化供应链布局,保障供应安全,实现降本增效。同时,公司在全球范围内整合优质资源,构建全球化制造、销售、服务网络,纵深推进端对端管理,销售费用率实现下降。”

另外,中联重科2021年研发费用达到38.65亿元,同比增长15.56%,主要是“研发项目与研发投入增加”。

2021年,工程机械行业国内市场稳健运行,行业出口快速增长,国际市场对中国工程机械刚性需求持续增加。在以5G、大数据、工业互联网为代表的新技术时代,工程机械行业的发展正在向数字化、智能化方向转型。

上述中联重科相关负责人表示,“技术是根,产品是本”一直是公司坚持的研发理念,这反映在增长的研发费用上,并取得了丰硕成果。

研发投入的效果可以从中联重科的2021年年报中略窥端倪,该公司率先将“5G+工业互联网”应用于塔机研发,5G塔机远程智控系统成功应用,实现从“塔机高空操作变地面操作”到“远程智能控制”的跨越,该系统填补了塔机远程智能吊装的空白,提升了塔机操控的智能化水平,为塔机少人化以及无人化的实现奠定了坚实的基础。同时,中联重科在行业率先研制出人机协同的智能挖掘机器人。

农业机械业务的创新产品增长也很迅速,中联重科正从培育期向快速成长期转变,致力打造产品链最全、行业领先的AI农业装备制造商。

中联重科2021年年报显示,公司率先以人工智能打造智慧农业,实现农机+农艺+互联网的高度融合创新。“2021年陆续发布新一代AI小麦收获机、AI水稻收获机,首次发布大马力AI拖拉机、有序AI抛秧机,自主研发并首次发布农机AI控制器、收割测产智能终端等产品,引领中国农业机械迈入人工智能时代。”

上述某券商工程机械行业研究员告诉21世纪经济报道记者,在政策助力等多重因素促进下,农业机械行业继续向大中型、智能化产品的结构性调整迈进。“AI智能农机的商品化进程加速,对于中联重科来说,是一次不错的发展机会。”

海外布局是未来亮点

报告期内,中联重科的境外收入同比增长超过51.05%。其中,超大吨位履带起重机产品批量出口海外市场,2000吨级履带起重机出口订单为我国出口海外国家最大吨位起重机,逐步突破全球高端履带起重机市场。

“公司加速用地球村思维推进海外变革,继续聚焦重点国家和地区,构建基于端对端、数字化、本土化的海外业务体系,海外市场取得突破性进展。”上述中联重科相关负责人如是说。

在生产制造基地方面,通过对国内外工业园区的整合和布局,中联重科已经形成了遍布全球的产业制造基地。在产品销售和服务网络方面,公司产品市场已覆盖全球100余个国家和地区,构建了全球市场布局和全球物流网络及零配件供应体系。

作为“一带一路”战略重点受益的装备制造业企业,中联重科在白俄罗斯、哈萨克斯坦、印度、巴基斯坦、印度尼西亚、泰国等 “一带一路”沿线国家拥有工业园或生产基地,实现了从“走出去”到“走进去”本地化运营的海外发展战略落地。

上述某券商工程机械行业研究员认为,随着海外疫情有效管控的逐步放宽,各国为恢复经济将加大基础设施建设力度,对中国工程机械刚需将加快释放,2022年行业出口有望持续增长,“对于全球布局的中联重科来说,可以借机加快推进其海外业务的发展。”

工程机械龙头价值修复

从二级市场来看,中联重科的股价跌得有点“惨不忍睹”。

Wind数据显示,2021年全年,中联重科的股价下跌了27.58%。2021年1月初,中联重科以9.9元起步,一直上涨到3月2日的15.85元,公司市值达到1372亿。但是此后,中联重科的股价一路下跌,并在2022年3月9日创出6.24元低价,公司市值跌至约542亿,一年之内公司市值蒸发了830亿。

2022年3月31日,中联重科以下跌1.19%%报收6.64元,公司市值为576亿。

“上市公司的股价受多重外部因素影响,2021年全球疫情、通胀、地缘局势、海外部分经济体加息等带来错综复杂影响,都对股市整体带来了更大压力。”上述中联重科相关负责人在接受21世纪经济报道记者采访时表示,公司长期重视资本市场价值,对于维护公司股价,也采取了提高股东投资回报、稳定投资者预期的有关举措,“一是保持较高比例的分红,提升股东回报,2021年年报公司拟每10股派发红利3.2元(含税),按照公告前一天收盘价计算,公司A股股息率近4.76%,港股股息率近7.62%。二是在今年3月14日,公司推出了港股回购一般性授权计划,此计划是为了稳定投资者的投资预期,维护广大投资者利益,增强投资者对中联重科股份有限公司的投资信心。三是公司也将积极向各类投资者分享公司发展情况,做好沟通,帮助投资者作出更好的价值判断和价值发现。”

对于工程机械行业在2022年的发展前景,上述中联重科相关负责人表示,2021年底,中央经济工作会议明确提出适度超前开展基础设施投资战略举措,为工程机械行业带来持续发展动力。“根据政策传导周期,工程机械行业2022年有望迎来‘前低后高’走势。”