咨询热线:

咨询热线:

一、5月各类工程机械销量同环比降幅收窄

5月下游房地产和基建回补3-4月份施工节奏,但需求释放缓慢,以工程机械的核心代表挖掘机销售量同环比双降,降幅收窄。

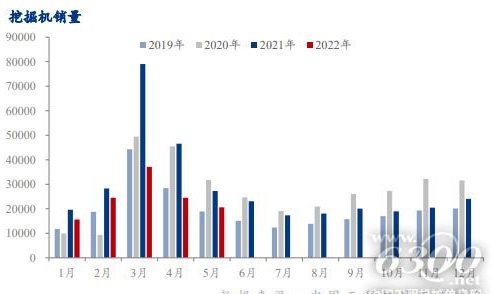

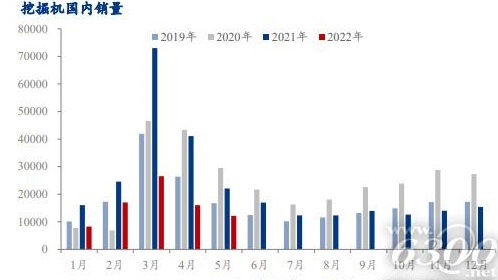

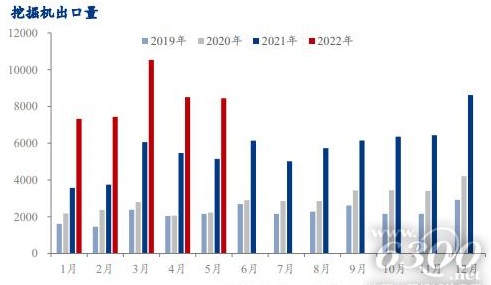

6月8日,中国工程机械工业协会发布的26家挖掘机制造企业统计数据显示, 2022年5月销售各类挖掘机20624台,同比下降24.2%;其中国内12179台,同比下降44.8%;出口8445台,同比增长63.9%。1-5月,共销售挖掘机122333台,同比下降39.1%;其中国内80097台,同比下降54.7%;出口42236台,同比增长75.7%。

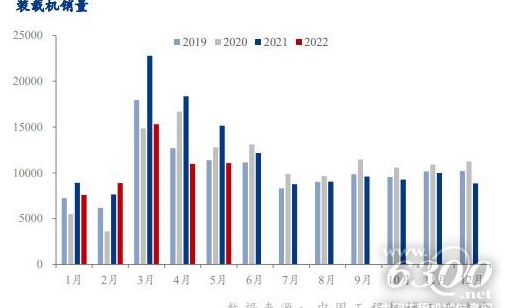

中国工程机械工业协会统计的22家装载机制造企业销售数据表明,2022年5月销售各类装载机11059台,同比下降27%。其中国内市场销量7231台,同比下降41.8%;出口销量3828台,同比增长40.8%。

2022年1-5月,共销售各类装载机53823台,同比下降26.1%。其中国内市场销量36466台,同比下降37.4%;出口销量17357台,同比增长18.8%。

2022年1-5月共销售电动装载机354台,均为5吨装载机,其中5月90台。

二、国内需求持续低迷

据Mysteel不完全统计,2022年5月,全国各地共开工6896个项目,环比下降57%;总投资额28465亿元,环比下降51%,同比增长21%。5月以来,虽然疫情呈现逐步收敛的态势,但季节性汛期同样对经济产生了较大影响。

5月PMI中建筑业商务活动指数为52.2%,比上月下降0.5个百分点,建筑业扩张仍在放缓,但是环比降幅有较大改善。建筑业新订单指数为46.4%,比上月上升1.1个百分点, 市场需求环比回升。

5月楼市成交同比大幅下跌,但下跌幅度收窄,且地产销售也有所改善,短期二手房供应量确实在恢复性增长。除此之外,5月PMI数据回升明显,达到49.6,供应链的疏通,分项中改善幅度最大的是供货商配送时间,带动了生产和原材料库存的改善。但今年与20年的疫情修复期相比,今年的稳增长重点不会放在出口和房地产投资上,而是会放在新基建上。

三、出口占比总销量份额继续提升

挖掘机出口仍然保持着高速增长的态势,5月出口量同比增长63.9%。出口量占比达到本月总销量的40.94%,环比4月提高了6.3个百分点。今年以来,挖掘机出口量占比持续增长,海外需求旺盛,但是由于物流受限,部分海运受阻,出口量会受到一定影响。

四、预计6月工程机械市场需求会有所改善

当前宏观以及市场情绪仍然较好,当前国内稳增长的信号愈发明朗,近日国务院印发《扎实稳住经济的一揽子政策措施》,包括财政、货币金融、稳投资促消费、保粮食能源安全、保产业链供应链稳定、保基本民生六个方面33项措施。同时,上海终于迎来解封,各大企业复工复产,产业链即将回归到正常状态。

下游房地产和基建需求方面,长三角运输条件已处于逐步恢复中,是会拉动一定的市场需求,而且现在依旧有宏观利好托底,目前可以确定前期滞后的需求在6月份中下旬大概率会体现出来,但是恢复速度可能会偏慢。随着后期物流得到缓解,海运逐渐恢复,预计挖掘机出口量同比仍然保持较大的增长幅度。

随着稳经济一揽子政策的加速落地,挖掘机的国内市场需求有望在6月回升,但考虑到季节因素的影响(6月份已经进入挖掘机销售的传统淡季),预计销量较难有大幅增长。