咨询热线:

咨询热线:

在信守长期主义的租赁商来看,高机设备租赁行业是一个长期发展的行业,因国外发展了100多年还方兴未艾,而国内仅仅才发展不到二十年,未来发展空间还很大。

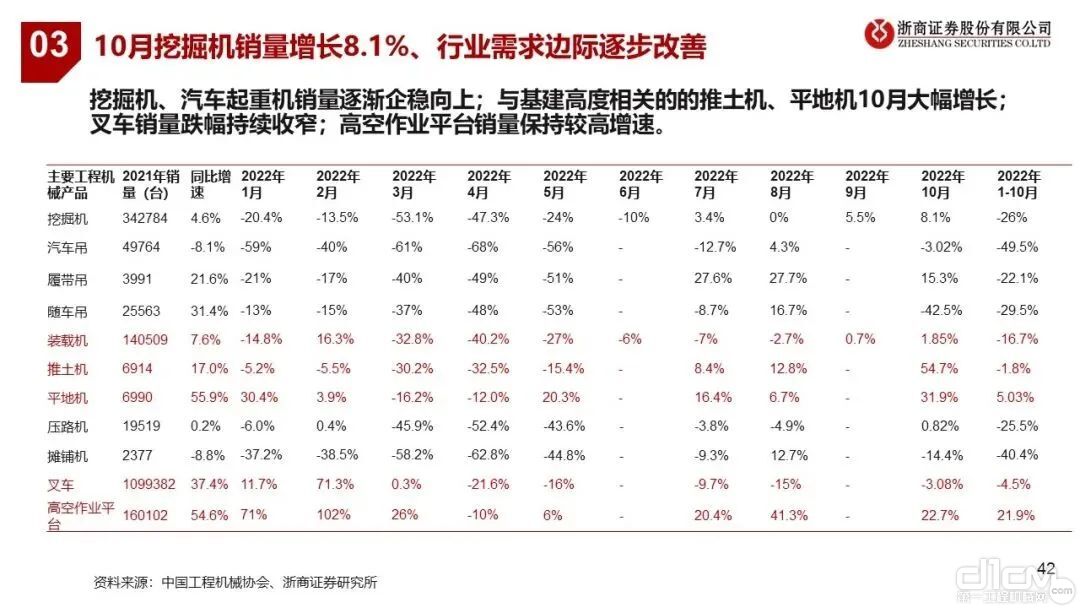

据最新数据显示,2022年10月,尽管面对周期下行调整+疫情冲击等多重影响,挖掘机等主要产品几乎全呈现销量下滑态势,但高空作业平台销量表现以21.9%的正增长实现逆势上涨,展现出了强劲的韧性和发展潜力。

然而,虽然我国的高机租赁前景广阔,大有可为,但就当下的市场环境而言,短期利益与长远价值之间,正在“此长彼消”。

根据宏信建设招股书预测,2021-2025年设备保有量的年复合增速将达到24.6%,高空作业设备市场规模不断递增,且年均出租率始终以85%稳居高位。具体市场运行情况如下:

1、市场开阔增长放缓:目前国内高机市场的保有量和规模不断扩大销量在持续增长,到2025年设备保有量将达到93万台,市场规模达1388.3亿;虽然年增长率在递减,由2021年的增长率36%增长降至24%,但未来发展空间依然广阔。

2、设备出租率居高不下:2021年高机设备租赁渗透率已达83%,且未来仍将持续提升,到2025年将达到87%,对应租赁市场保有量将达到81万台。

3、价格瓶颈竞争加剧:高机设备市场价格的逐年跌落,一是由于本土高机品牌崛起加速替代进口,从而降低了市场均价;二是竞争不断升级,企业为了争夺规模而不得不以更低的价格去抢占市场。

总体来看,在高机市场规模不断扩大,增速放缓的背景下,国内高机市场重心向存量倾斜,我国的高空作业平台租赁行业告别了发展红利。而对于高机租赁商而言,设备租赁需求虽然维持高位,但由于租赁价格持续走低,在重资产加压下,尤其对大型租赁商的现金流和风险管控能力提出了更高要求,头部租赁商要想巩固和扩大市场份额,资金能力和抗风险能力是其生存发展的关键。

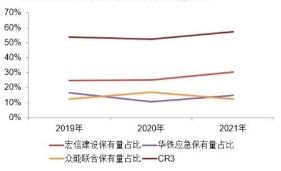

目前,我国头部的高机租赁商主要分为宏信建发、众能联合、华铁大黄蜂。这三家设备保有量占比CR3为57%。为应对日益激烈的市场竞争,这三家均依托于融资优势+数字化管理或开辟新能源租赁赛道,来增加现金流和抗风险风力,实现快速扩张和稳健发展。与此同时,基于前期合作、设备性能、融资便利、商务条件等因素,均与几大主机厂建立了深度合作。

支臂式高空作业平台施工现场

当前,中国高空作业平台行业发展空间仍居潜力,对于租赁企业而言,机遇和挑战并存。

从行业竞争格局来看,随着租赁行业体量和规模的快速增长,租赁领军企业的队列不断发生变化,未来几年,这种变化还将持续。

对于租赁商来说,因租赁是一个重资产、重运营的行业,只有具有资金实力、稳定盈利能力的长期主义者,才能在激烈残酷的竞争中壮大发展,而精细化管理及严格的成本控制将变得愈加重要。