咨询热线:

咨询热线:

2022年12月销量数据的新鲜出炉,总算给这一年峰回路转、跌宕起伏的挖掘机市场画上了句号。

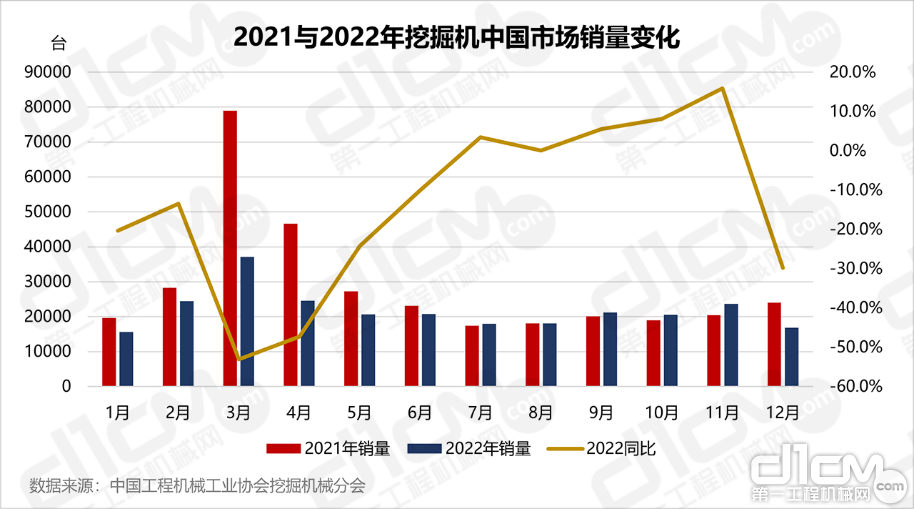

2021与2022年1-12月挖掘机中国市场销量变化

据中国工程机械工业协会最新数据统计,2022年全年纳入统计的26家主机制造企业,共计销售各类挖掘机械产品261346台,为疫情三年(2020-2022)的最低值,同比下降23.8%,成为自2016年行业触底反弹,迈入第二轮上行周期以来,挖掘机总销量同比增长首次转负的年份。

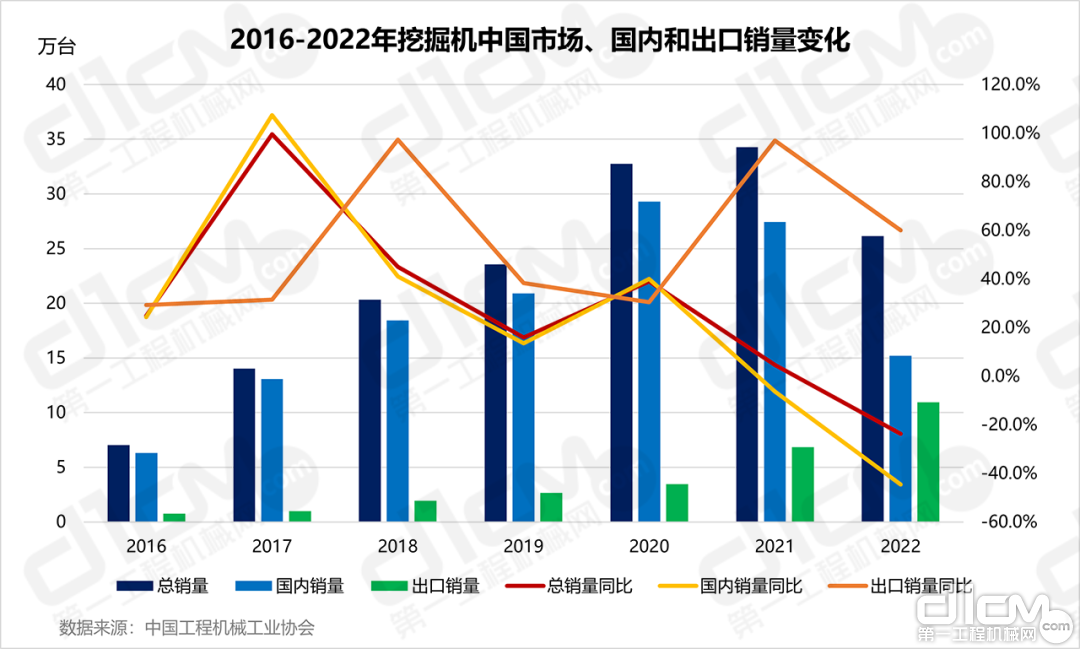

2016-2022年挖掘机中国市场、国内和出口销量变化

国内市场

销量为2018年以来最低值

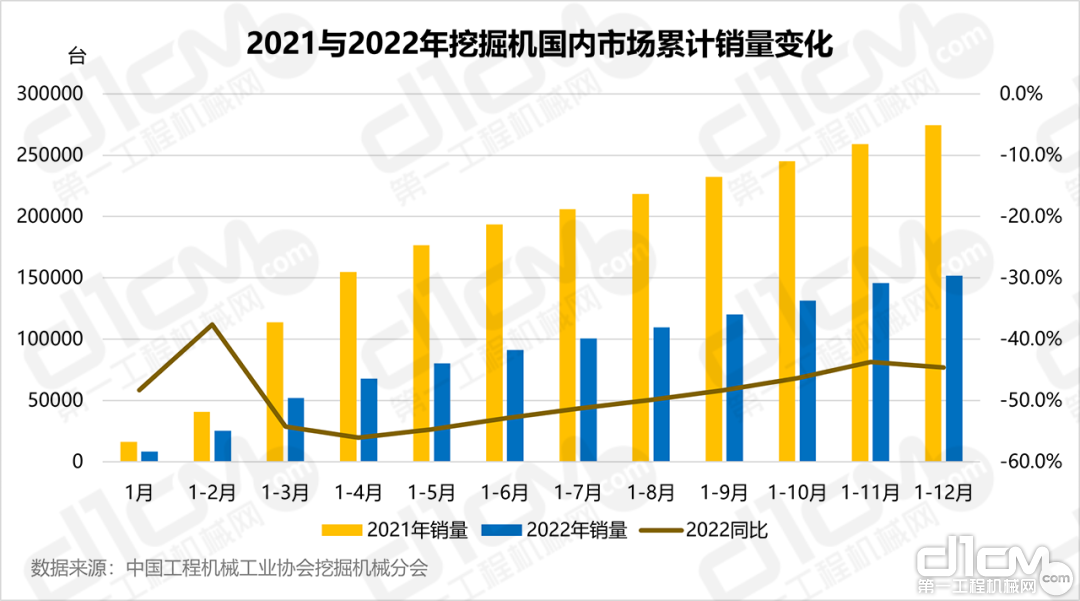

2022年1-12月,国内市场挖掘机销量为151889台,为2018年以来最低值;同比下降44.6%,为近7年来首次增速转负。

其中,受2021年同期高基数因素影响,叠加春节、疫情反弹、设备更新需求下行等多重因素,一季度国内挖掘机市场下游需求低迷,销量为51890台,同比下降54.3%,降幅为全年四个季度之最。

2021与2022年国内挖掘机市场累计销量变化

二季度我国经济新的下行压力加大,致使挖掘机销量依旧深度下跌,共销售39238台,同比下降51.0%,但随着产业链供应链逐步疏通,企业开工率和产能利用率不断提升,加之稳经济一揽子政策有效实施,对国内挖掘机销量产生了积极影响,该季度挖掘机销量跌幅开始收窄。

三季度进入挖掘机销售的传统淡季,销量28866台,同比下降25.2%,尽管销量增速虽有所提高,但企稳程度不够,回升动力不足。

四季度受“国四”影响,销量出现较大波动。随着 “国四”排放标准的逼近,10月和11月作为“国三”新机设备销售最后的窗口期,迎来了一波销售高潮,但也正因为需求提前预支,因此,12月未能延续近几个月来行业整体的修复态势,同比销量呈现断崖式下降,降幅为60.1%。此外,该季度国内整体销量31899台,同比下降24.1%,降幅较前几季度持续放缓。

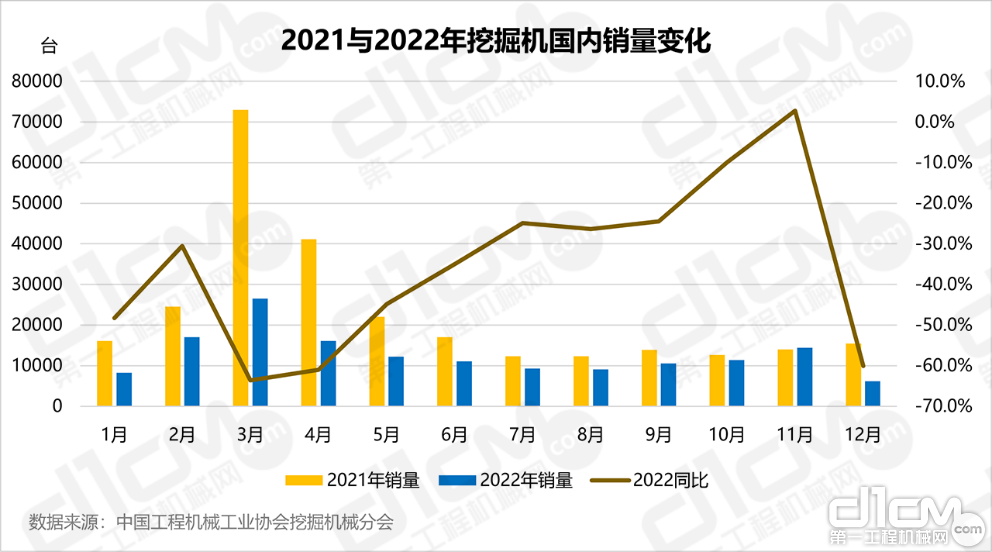

2021与2022年1-12月挖掘机国内销量变化

从单月销量数据来看,2022年国内挖掘机销量峰值出现在3月(26556台),符合挖掘机传统销售旺季规律,但这样的成绩相较2021年同期的72968台,可谓直接腰斩。值得注意的是,尽管3月是2022年全年销量最高月份,但也是全年同比增长率(-63.6%)最低的月份。

此外,2022年全年仅有11月同比增速为正,为2021年4月份以来,同比增速首次转正,其余月份均有不同程度下降。其中,3月、4月、11月同比增长率降幅超过60%。

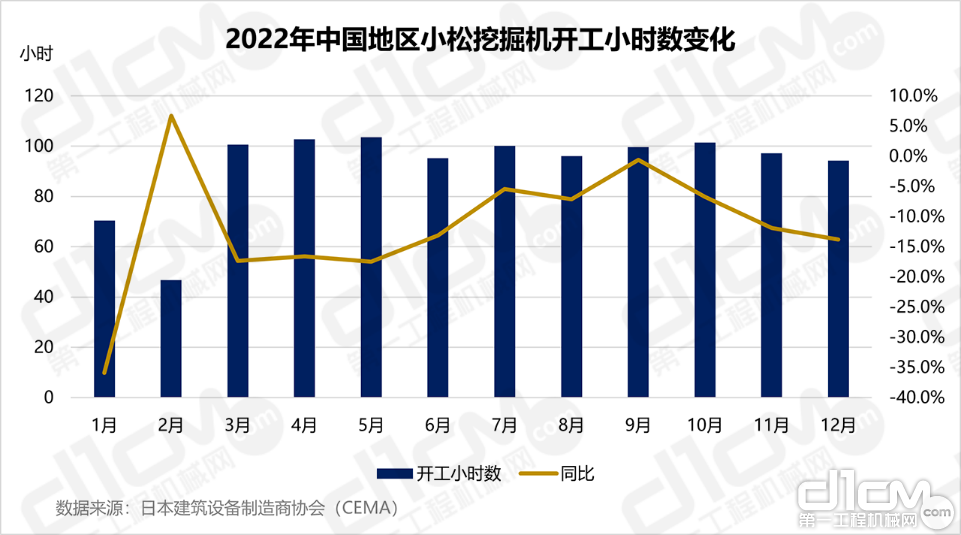

2022年中国地区小松挖掘机开工小时数变化

据体现基建活跃程度的小松挖掘机开工小时数显示,2022年,中国地区小松挖掘机累计开工时间为1102.4小时,同比下降12.3%;月平均开工时长为91.9小时,同比下降12.2%。2022年仅有3月、4 月、5月和10月小松挖掘机开工小时数在100小时以上。另外,仅有2月小松挖掘机开工小时数同比增长率为正(7.7%),其他月份均为负增长。从2022年小松挖掘机开工小时数和国内挖掘机销量数据来看,两者走势基本一致。

出口市场

出口销量占总销量4成以上

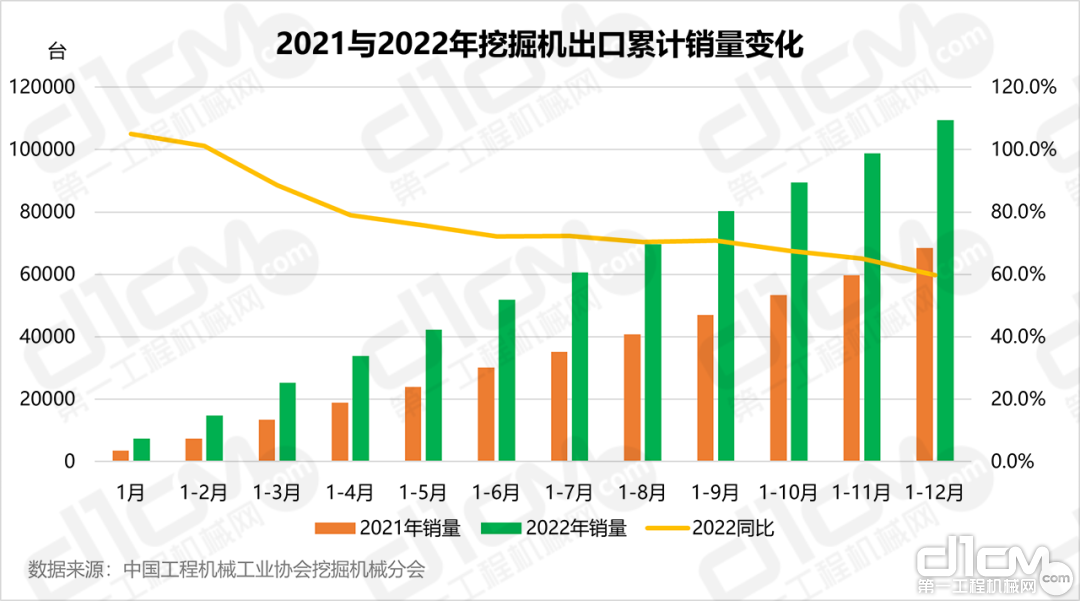

相较于2022年挖掘机国内销量的低迷状态,2022年挖掘机出口销量的表现明显要亮眼许多,全年累计出口109457台,同比增长59.8%。其中,累计出口销量占全年总销量的41.9%,是2021年的2倍(20.0%)。

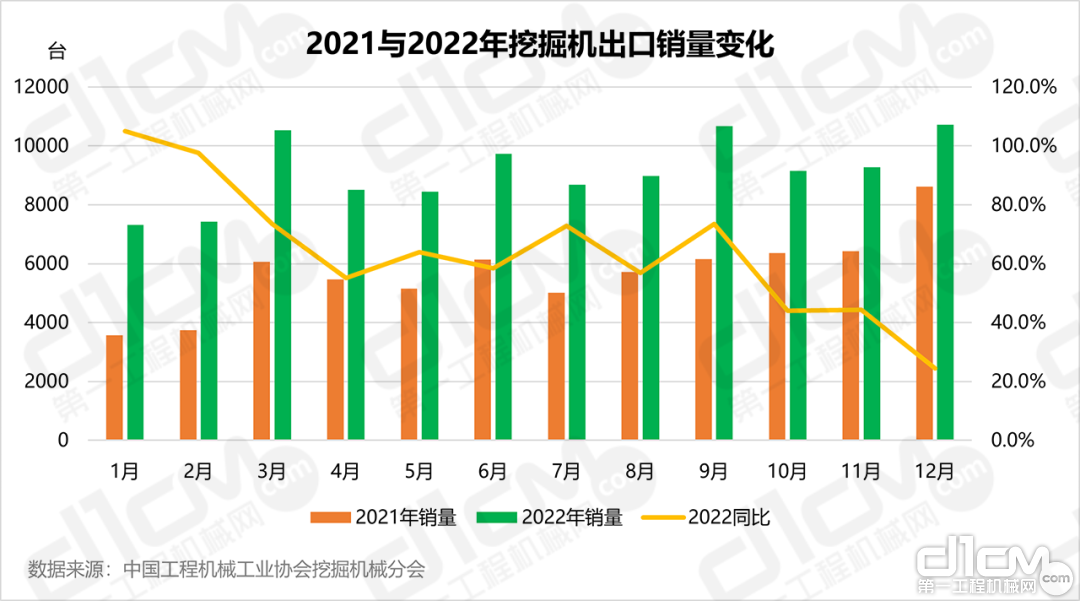

2021与2022年1-12月挖掘机出口销量变化

从全年整体数据来看,2022年挖掘机出口销量存在4个峰值,均位于每季度末,即3月、6月、9月及12月。其中,3月、9月和12月出口销量超过万台。从整体趋势看,2022年挖掘机出口销量同比增长率呈现波浪式下降规律,增速逐步放缓。

2021与2022年挖掘机出口市场1-12月累计销量变化

2022年,挖掘机全年出口销量能够在复杂的内外部环境中实现稳中有升,对于中国挖掘机市场而言殊为不易,这也进一步证明了,出口市场仍是挖掘机行业向纵深发展的重要推动力。

对于大部分人而言,2022年的挖掘机市场可谓“不确定性”十足。世纪疫情反复不断、全球发展遭遇逆流等因素带来的需求收缩、供给冲击、预期转弱……都让整个挖掘机市场遭遇了远比2021年更为强烈的复杂与艰难。而12月国内市场超预期的下滑态势,也让我们意识到,当前挖掘机行业国内市场仍处于下行筑底过程之中。除此之外,由出口市场表现优异引发的整个挖掘机市场的结构性变化也同样值得关注。

跨越2022丨挖掘机市场:跌宕起伏中探寻出口

至于何时能够走出下行周期的泥潭,有不少分析机构给出了自己的答案,无一例外的是,对于2023年,大家都持积极的态度。在笔者看来,尽管当前估值处于近几年区间偏低水平,内外部环境依然波谲云诡,但中国挖掘机市场也显示出了越困难越向前的坚韧。相信伴随国家对于疫情防控政策的持续优化及稳经济政策的不断深化和推进,2023年国内挖掘机市场回暖可期。