咨询热线:

咨询热线:

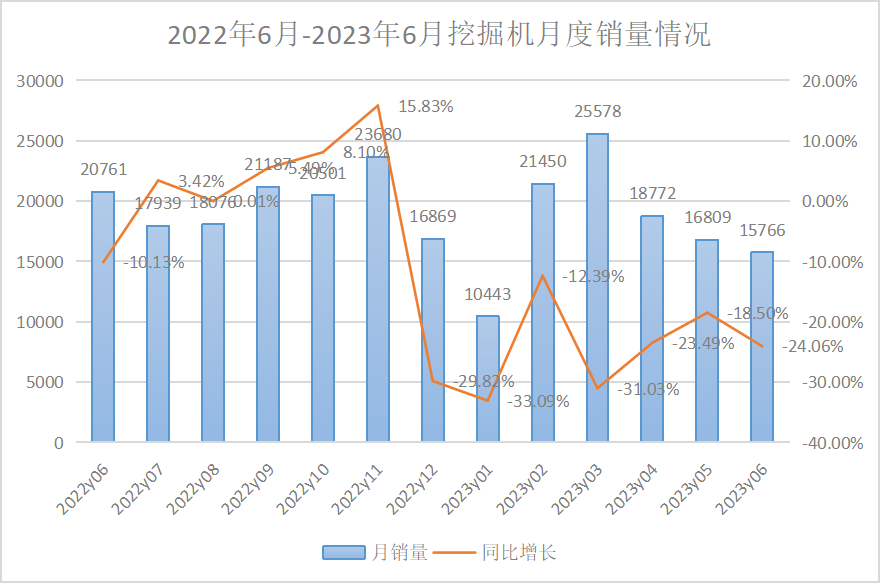

从近日公布的6月份销量数据来看,2023年以来国内主要企业的挖掘机销量仍在不断探底。由于工程机械行业仍处下行周期,加之房地产短期改善效果不佳且基建投资增长放缓,今年上半年我国挖掘机销量下行筑底的趋势尚未改善。

据中国工程机械工业协会对挖掘机主要制造企业统计,2023年6月销售各类挖掘机15766台,同比下降24.1%,其中国内6098台,同比下降44.7%;出口9668台,同比下降0.68%。

2023年1-6月,共销售挖掘机108818台,同比下降24%;其中国内51031台,同比下降44%;出口57787台,同比增长11.2%。

多重因素影响,内销持续下滑

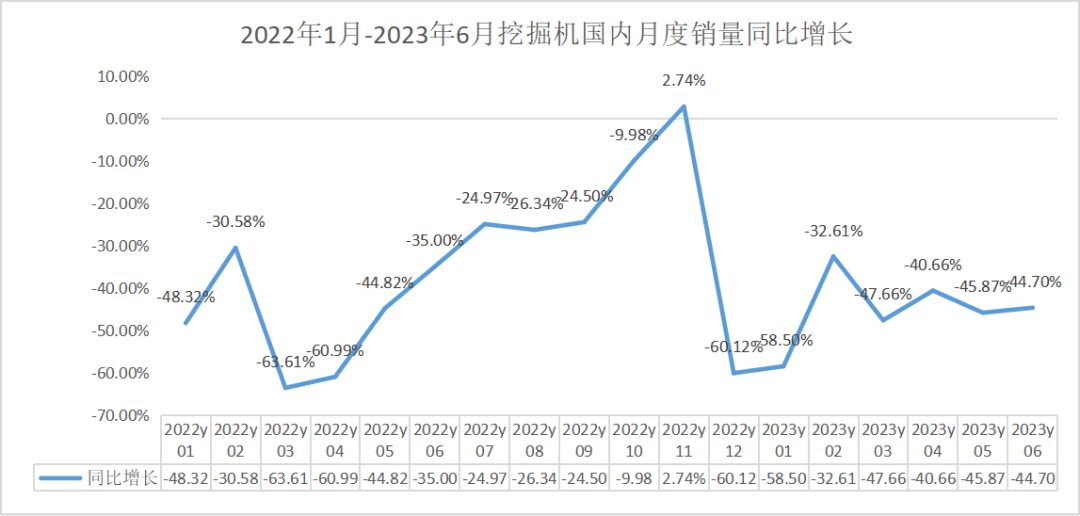

国内挖掘机销量仍在延续下滑趋势,从单月销量变化来看,已经连续7个月同比负增长,2月数据降幅有所收窄,但3月以来同比降幅均超40%,市场依旧低迷,持续承压。

2023年以来,基建和房地产作为挖掘机应用两大下游需求趋弱。国家统计局公布,今年1-5月,房地产开发投资增速、房地产开发企业到位资金增速与房地产开发景气指数等均出现不同程度下滑。

同期,基建投资增速也出现阶段性回落,今年1-3月基础设施投资同比增长8.8%,1-4月同比增速回落至8.5%,1-5月增速进一步下降至7.5%,短期内难以提振新开工需求。小松官网数据显示,2023年6月,中国小松挖掘机开工小时数为90.8小时,同比下降3.1%,已连续三个月同比下滑。

受下游项目资金面紧张影响,开工延缓,加之下行周期中设备更新换代进入尾声以及环保标准切换后需求存在一定程度透支,导致换机需求持续回落,新增需求锐减,国内市场预期继续承压,拐点仍需等待。

增速回落,出口市场稳中有进

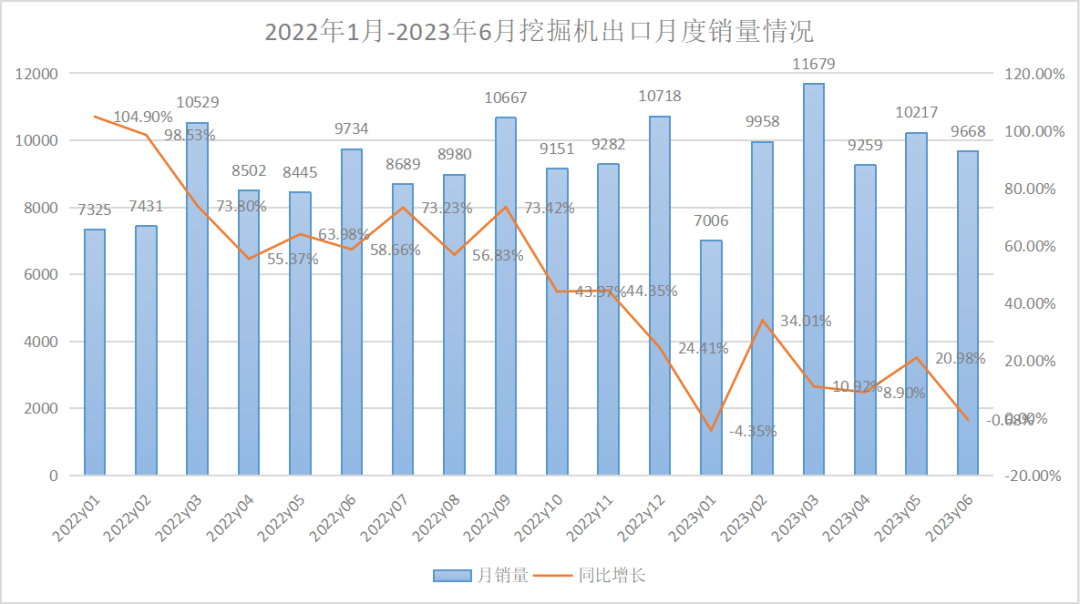

从单月出口销量变化来看,今年1月,挖掘机出口量为7006台,同比下降4.41%,是近两年来首度出现同比月度下滑,此后出口重返增势,6月出口9668台,同比下降0.68%,再次出现同比负增长,究其原因主要系外资品牌出口份额下滑,国内品牌出口增速高于行业。

当前,全球经济下行压力较大,北美、欧洲、东南亚、中东等地经济体通过在基础设施建设、矿山开采等领域加大投资来稳定经济增长,表现出更强的工程机械需求弹性。在此背景下,对海外市场特别是欧美市场、“一带一路”市场的开拓,仍是工程机械企业重要的发力点。

2022年,挖掘机出口销量同比增速达60%,占总销量比例跃升至42%,而2023年以来,挖掘机出口销量增速表现由于基数原因或有波动,但月均出口规模由2022年上半年8661台增长至2023年上半年9631台,始终“稳中有进”。随着海外经济的持续复苏以及国产品牌全球化加速推进,下半年出口市场仍将呈现较好的发展势头。

信心十足,2024年或将现拐点

从上半年挖掘机销量情况来看,整体工程机械行业销量呈现了冲高回落的态势,持续承压,而出口市场则维持较高的占比份额,内弱外强态势明显。尽管上半年销量不尽如人意,但业内仍对挖掘机市场的未来充满信心。

国金证券研报指出,基建作为稳增长重要抓手,今年主要省份重大项目投资规模较去年增长18%、其中投向基建的项目占比明显提升,且专项债提前批下达更早、规模更大,在“稳增长”紧迫性提升下,预计三季度各地将再次迎来发债高峰,后续订单施工落地节奏或加快。

6月以来,各地重大项目加速开工,投资信心逐步回升。中信证券研报指出,目前全国多数省份挖机开工率已经逐步改善,若地产行业市场企稳,叠加基建投资保持高水平和低基数等因素,工程机械行业下游需求有望持续转好。

另一方面,海外市场份额提升将有效支撑出口保持增长,今年我国挖掘机销量降幅将有望持续收窄。专业机构预测,2023 年三一重工海外收入占比有望突破50%以上,徐工机械约40%,中联重科约30%,且出口收入增速有望维持30%。

基建项目加快落地、地产调控政策持续宽松带来需求边际改善,叠加出口增长,市场需求不断增加,后期工程机械行业压力会逐渐释放。按照七至八年更新周期,2024-2025年内销工程机械市场有望迎新一轮更新周期,工程机械有望困境反转,2024年或将现拐点!