咨询热线:

咨询热线:

如果说2022年电动装载机的发展已经快于预期,2023年的渗透速度可谓超乎想象,一年时间迎来爆发式增长,新进入者不断涌入。在这个中长期来都被普遍看好的细分领域,电动装载机这一年都经历了什么?

单月渗透率突破10%

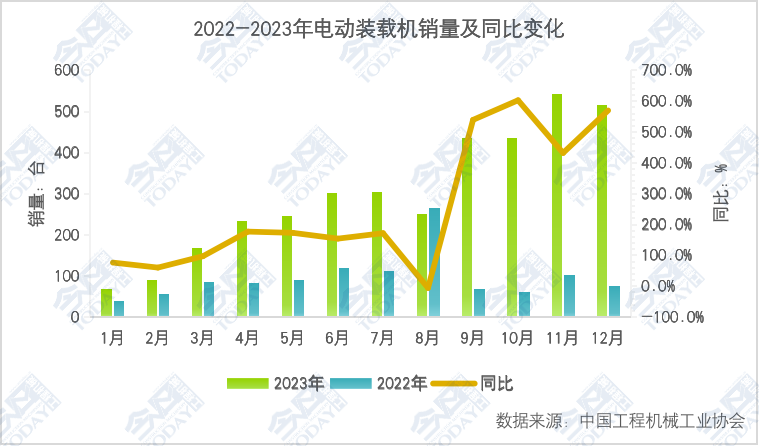

中国工程机械工业协会统计范畴内的数据显示,2023年1-12月共销售电动装载机3595台(3吨17台,5吨2765台,6吨813台),比2022年同期增加2435台,暴涨209.9%。按单台80多万(元)粗略估算,2023年全年3595台电动装载机规模已经有30多个亿了。如若加上造车新势力圈子的成绩,实际的市场容量还要大。

2023年1月份开始,电动装载机销量就开始大幅增长,仅8月份涨幅较小(16.2%),当月销量略低于2022年同期水平。1-3月份,涨幅逼近100%,4-7月份涨幅逼近200%,9月份开始月度销量首次突破400台,同比增速突破500%,10月份增速飚至603.2%,11月、12月月度销量破500台,11月份单月销量最高有543台。

2022年-2023年电动装载机销量及同比变化

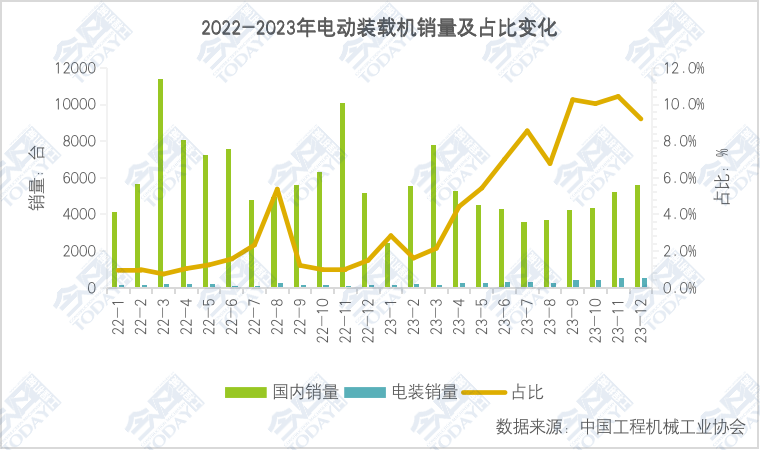

2022年-2023年电动装载机销量及占比变化

作为土方机械领域电动化渗透率最高的产品,2023年全年电动装载机产品在国内装载机市场的份额升至6.4%,2022年同期为1.4%。单月份看,2023年5月电动装载机市场份额为5.4%,9月、10月、11月连续三个月渗透率保持在10%以上,12月份电动装载机市场份额小幅回落至9.2%,当月国内市场装载机销量迎来年内首次转正,同比增长8.47%。

尽管销量的增长不乏2022年底的低基数因素影响,电动装载机的渗透率快速上升却是真实的。据了解,2023年柳工等重点企业电动装载机产品的渗透率已经达到了15%。如果这个势头保持下去,2025年实现25%的小目标或许不成问题。

风口之上,纷纷加码扩能

2023中国工程机械年度产品TOP50“新能源金奖”获奖产品中有一半为电动装载机产品。目前,国内市场上几乎所有的主流制造商都已推出电动装载机产品,风口之上,企业争相布局,电动装载机渗透率不断在提升,产品型谱也不断在丰富。BICES 2023展会上柳工、徐工、临工、山推、厦工等厂家,无一例外地展出了各自最新的电动装载机产品。在纯电产品之外,不少换电装载机、拖电装载机和无人驾驶电动装载机进入市场。

除首发856H无人驾驶电动装载机外,2023年柳工新推出一款最小的820TE机型。同步发力后市场,在全国30多个省市开展柳工电动装载机服务能力提升特训营,同时触达代理商渠道和终端客户群体,深化服务能力和解决方案。柳工还作为全国土方机械标准化技术委员会电动土方机械分技术委员会秘书处单位,牵头制定多项行业标准。

2023年徐工进一步提速,产品和产能双向发力。成立徐工装载机械研究院,专门组建了电动装载机市场攻关团队;打造了装载机智能制造示范工厂,全球首条新能源装载机生产线建成投产,构建起“技术创新+价值营销+产业生态”的商业模式。

另一边,三一正式启用了具备年产3万台生产能力的湖州装载机产业园。同年在云南斩获百台大单,无人驾驶电动装载机也落地应用。

2023年,山东临工在纯电电动装载机产品之外还推出了首台改制拖电式电动装载机;英轩重工推出了YX670HEV重载版混合动力装载机和YX660EV-GT纯电动装载机两款新产品。

在上述企业之外,新能源电动装载机市场可观的市场前景还不断吸引着更多业内外的品牌和资本入局。太重、宇通、长城重工等品牌的加入,带来更大的想象空间。尤其是国家队的出手(国家电投入股晋工新能源),作为上下游产业链协同的典型案例也将为产业发展带来更多可能性。2024年的电动装载机市场可能会更热闹。

一边狂奔,一边内卷

2023年,电动装载机步入爆量期。某北部港口人士预计,从现在开始到未来的两三年时间里面,其所在港口的电动装载机产品渗透率有望从现在的10%上升到30%,并表示当前主要面临的问题是作业面电容小的问题。

与此同时,竞争烈度也在不断加剧。某渠道代理商表示,“在电动装载机产品上,现在客户提出的已经是三年分期,而且没有利息,而且买两台要送一个充电桩(成本价在6万至7万元之间)。虽然未明确这一商务政策背后是否有附加条款,但这一点也折射了电装行业的内卷程度仍在加剧,更有代理商透露在电动装载机产品上的投入几年下来还没怎么回本。

对主机制造商而言,电动装载机被寄予弯道超车的厚望,意欲在这条新的赛道上先行抢占高地。开局就如新能源汽车一样,用低价换市场,待规模扩张上去之后拉低成本,而后有更大的降价空间,当然,前提是具备强大的资金和生产能力,否则很容易被挤出局。

对代理商而言,新能源同样是一个新的赛道。有代理商认为,“新能源产品未来要延续到野外施工作业,面临很大的课题。现在高速公路和一些矿山都有需求,大家比较头疼的点在于,一方面要满足这些需求,另一方面要帮助客户解决后续一系列的问题。这当中基础技术性的问题,可以通过自身学习去为客户提供解决方案,而更重要的是资金问题,以及相关部门在新能源产品推广方面的规范推动问题。”

不仅如此,包括电动装载机的新能源产品普及后对代理商带来的影响也将是深刻的。即使没有价格战,由于电动产品的同质化越来越严重,想要通过卖设备赚取差价已经很难。有业内人士分析认为,“电动化普及后,代理商以卖设备和做服务为主的盈利模式肯定要发生变化。而后续服务很可能也以更换为中心,而传统的维修保养业务量可能会减少。此外,围绕电池的生态,比如说充电和一些辅助性的工作,可能未来的空间会更大。”

据中国工程机械市场调研中心预测,2024年1月国内装载机市场销量在3756台左右,电动装载机保守500台起算,1月份国内电动装载机市场渗透率至少在13%以上,2024市场会继续高涨,价格继续内卷。

但同时我们也看到,电动化产品在不断成熟,国家电网在容量布局上做了非常多的工作解决用电量的问题,很多企业在做电池银行以保障后续的电池回收,产业链供应链在继续完善。更长远的未来会继续卷充电、卷续航,卷体验,电动化的尽头是智能化和无人驾驶,“内卷”的尽头才是真正考验“内功”的时候。