咨询热线:

咨询热线:

近日,全球瞩目的美国总统大选尘埃落定,懂王特朗普再次当选47任美国总统。

昨天,十四届全国人大常委会宣布3年6万亿置换债+5年4万亿专项债+2万亿棚改债,总计12万亿规模的化债方案,以增加地方政府债务限额、置换存量隐性债务的方式,为近年不断承压的地方政府,尤其是基层财政松绑。

显然,特朗普明年上台将再次掀起以加收关税为主要手段的贸易战,而12万亿规模化债方案逐步落地,两者会对我国工程机械行业带来深远的影响。

01、21年抗疫硕果助力暴增 22年后涨幅趋缓

海外销量及营收占比持续提升 有效对冲国内市场下行周期

回顾我国工程机械制造商出海历程:随着产品性能不断提升,供应链日趋完善,国产品牌凭借高性价比竞争优势,2017年与中国制造的外资品牌一起实现出口销量突破。2017年出口额201.8亿美元,同比大增 18.5%(16年YOY-10.6%)。

20年受疫情影响,出口额下跌至209.7亿美元,同比下降13.7%。

21年,防疫成功,率先恢复生产的中国工程机械制造商,当年出口额大涨340.3亿美元,同比大增62.3%。22年、23年和今年三季度,同比分别增长30.2%、9.5%、4.7%,涨幅趋缓。

据高盛预测:中国工程机械出海销量占比将在2024年达到顶峰54%,2025年下降至50%,2026年46%。

对于中国工程机械制造商以及配套商来说,海外市场不仅仅是更多的销售收入,还有更高的毛利率。

以三一为例,2024年1-9月份,三一营收同比增长4.22%;净利润同比大增19.7%。据其2024年半年财报,国内营收同比下降11.7%,而海外营收则增长4.2%,海外市场营收占比高达60.8%。

其中, 挖掘机械国内市场毛利率为27.9%,而海外市场则为33.2%;起重机械国内市场毛利率为15.8%,而海外市场则为25%。所有产品国内市场平均毛利率为23%,而海外市场则为31.6%。

显然,近几年来,随着中国工程机械制造商及配套商的海外销量及营收占比持续提升, 能够有效对冲国内市场下行周期带来的经营风险。

“不出海便出局”的确是当下工程机械行业的必选题,同时,市场需求持续低迷且极度内卷的国内市场,更需要海外市场消化更多产能以缓解国内市场失衡的供需关系。

可以说,对于所有工程机械企业以及从业者来说,“不出海便出局”的背后是“攘外才能安内”!

02、多元化市场布局对冲地缘政治风险

短期看 美国加征关税冲击有限

23年后,越多越多的国产品牌制造商及配套商由销售出口转型制造/研发/供应/服务出海,纷纷在海外投资建厂,以“本国化-本土化-国际化”的经营战略稳步深度拓展海外市场。

仍以三一为例,至23年底,三一海工厂15个,今年筹建乌兹别克斯坦工厂,并且计划扩产印度、印尼、南非等工厂。

据机电产品进出口商会数据, 2024年1-9月,工程机械出口额达387.4亿美元,其中一带一路沿线149个国家出口额占比62.1%,达240亿美元;RCEP+4占比22.7%,达88.11亿美元。

近几年来,出口到美国占比不断下滑,20-23年,美国出口额占比分别为11.6%、10.5%、10.4%和8.8%。至2024年1-9月,美国出口额仅为19.48亿美元,同比大降41%,出口额占比仅为5.1%。如果考虑美国渠道商避险(特朗普上台)备货因素,下滑幅度及出口额占比可能更低。

2024年1-8月,我国工程机械出口额占比排名中,美国占比5排在第二,俄罗斯占比第一8.9%,前九名国家中仅有美国及澳洲为英联邦国家,其余皆为新兴市场(除日本外)。

据三一半年财报,2024年上半年,非洲大区营收同比大增66.7%,而欧洲同比微增1.1%,美洲则同比下降4.2%,多元化市场布局战略凸显。

显然,中国品牌多元化海外市场布局已初具规模,即使特朗普上台征收60%关税,短期看,对我国工程机械行业海外市场带来的冲击和影响有限。

同时,对于国产品牌来说,海外市场尤其是欧美市场的高毛利率,也有一定的操作空间来应对贸易战带来价格波动。

03、逆全球化贸易战蔓延 地缘政治风云突变

中长期看 海外市场面临挑战

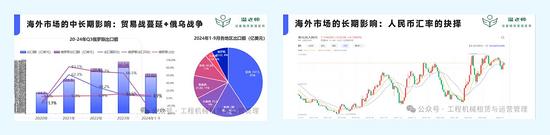

如果全球最大贸易消费国-美国率先掀起贸易战,对全球所有贸易伙伴加征10%关税,势必带动逆全球化贸易战火逐步蔓延并升级,会对我国出口贸易带来巨大的挑战。

对于工程机械行业来说,随着美欧等发展国家市场贸易战升级,中东、非洲及南美等新兴市场战略地位日趋凸显。同时,受地缘政治变化影响,东南亚市场也具有不确定性,RCEP组织可能因地缘政治影响分化,进一步影响海外市场拓展。

共和党人且具有保守主义标签的特朗普再次当选美国总统,意味着美国左派政治正确时代的没落。特朗普上台后,俄乌战争大概率会停火。随着美俄关系逐步缓和,俄罗斯市场极具较大不确定性。

简言之,随着逆全球化贸易战不断蔓延,以及地缘政治风云突变,可能有近一半的海外市场存在变数(以1-9月数据:北美9%+欧洲(含俄)25%+澳洲13%=47%)。因此,中长期看,中国工程机械海外市场面临着巨大的挑战。

并且,随着特朗普政府退出《巴黎协定》,转而大力支持传统能源,那么,对于仍处于起步阶段的中国工程机械电动产品的海外市场拓展,也极为不利。

另外,以小松全球化发展经验看,依靠日元贬值能够有效对冲拓展海外市场的风险。随着特朗普上台,强势美元趋势越发凸显,人民币汇率变动也需要我们工程机械行业需要密切关注。

04、十万亿规模化债 基建投资大增 房产市场企稳

下行周期触底反弹 国内市场将迎来“小阳春”

十万亿大规模债务置换之下地方政府刺激经济空间徒增,但是,十万亿债务置换的主要目的仍是控风险,而非如08年“四万亿”大投资,因此,对于大型基建投资趋势仍有待观察。

不过,从十月份项目开工情况(据Mysteel:十月份全国开工5240个,总投资超2.8万亿),以及三季度设备开工率(协会数据:三季度全国工程机械平均开工率50.3%)等指标看,基建等固定资产投资有加速的趋势。

从17年后行业周期发展看,基建需求仅能托底存量设备出租率及开工率,而新机销量以及租赁市场需求增长则更多来自于房地产市场新增需求。

而今年1-9月百强房企拿地面积2013万㎡、同比大降61%,并且全国房地产市场成交量跌多涨少,库存去化周期普遍大于18个月。分区域市场表现来看,华南>浙江、华东>华北、山东>西南>华中>西北,呈现出不均衡发展态势,各地区及城市间分化日趋加剧。

因此,在“严控增量、优化存量”之下,预计明年房产市场结构性止跌企稳,4万亿白名单、100万套棚改以及至29年2万亿债务棚改,是否能够尽快去库存,从而扭转全国房产市场下行趋势,仍有待观察。

总之,明年房地产新增市场需求仍将结构性反弹或下行收窄,工程机械国内市场供需关系,也将呈现结构性调整趋势。

新一轮固定资产投资(民生基建为主)即将开始,但是,由于房地产市场需求依然不振,预计明年工程机械国内市场在新一轮基建+设备更新双重刺激下,将触底反弹再次进入行业上行周期,大概率迎来“小阳春”!

05、海外市场面临挑战 国内市场深度调整

不出海便出局 不安内被出清

综上所述,即便特朗普执政后对我国工程机械产品加征高额关税,短期看对我国工程机械行业带来的冲击和影响有限。

一方面,美国政体特点会影响其经济政策推进落地,国产品牌仍有时间以观其变而调整海外市场经营策略。事实上,不管是特朗普当选,还是哈里斯上台,其对中的贸易政策并未太大差异,仅是手段和进程不同罢了。这点也是行业共识,国产品牌通过不断深耕东南亚、中东、南美及非洲等新兴市场,积极布局多元化海外市场对冲。

另一方面,据高盛报告,23年开始我国工程机械市场已率先进入供需修复期(临界点),过去一年中制造商资产支出同比下降了12%,而销售收入则增长了6%。缩减产能,修复市场供需趋势明显。

因此,明年我国工程机械海外市场仍将保持高位低幅增长,新兴市场占比不断提升。

不过,随着逆全球化贸易战不断蔓延升级,国际地缘政治突变,以及人民币汇率持续承压,中长期看,工程机械海外市场面临巨大挑战,国内市场将再次成为重心。

在十万亿规模化债刺激下,国内基建市场需求将大增;同时,一揽子房市政策去库存以及再次棚改,房产市场将逐步止跌回稳,市场需求结构性深度调整。

明年国内市场将触底反弹,工程机械行业大概率迎来“小阳春”。国内市场存量设备以及主机厂、配套商、代理商和租赁商等的出清速度,将影响着国内大市场供需关系修复以及发展。

特朗普2.0+10万亿的影响, 短期看:不出海便出局!中长期看:不安内被出清!