咨询热线:

咨询热线:

2024年是国内高空作业平台租赁市场发展非常重要的一年,一方面,租金价格及出租率齐跌;另一方面,新机内销首次止涨转跌,十年内保有量增幅大幅放缓。

因此,我认为2024年是自2015年后市场迅猛发展的高空作业平台市场,首次进入下行周期的拐点之年。

剪叉式高空作业平台

我将以三篇系列文章,总结一下2024年高机租赁市场,以及为何2024年是下行拐点之年,同时,预判一下2025年市场前景。

市场供需

内销大跌 保有量增幅放缓

2024年全国固定资产投资同增3.2%,其中制造业同增9.2%,基建投资同增4.4%,房地产投资同降10.6%。

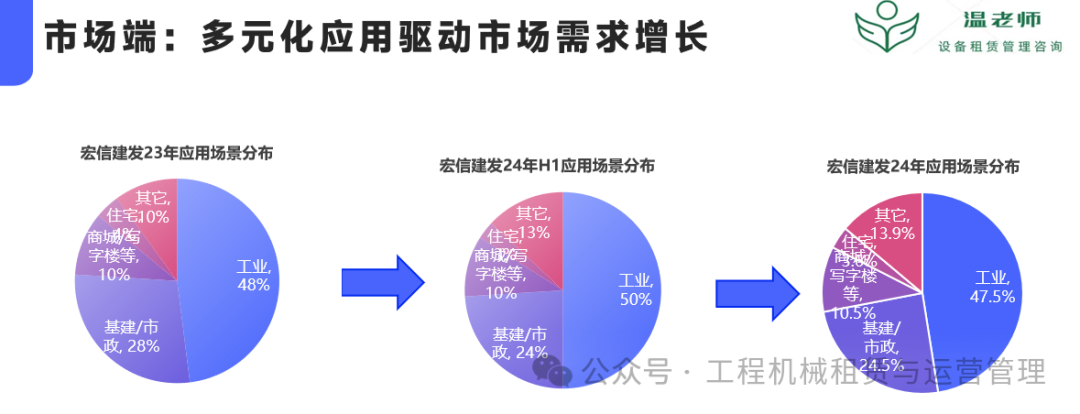

据宏信建发官网数据:2024年,租赁应用场景中工业(装备制造、电力船舶、仓储物流等)占比47.5%,较23年微降0.5pct;而基建/市政占比则下降了3.5pct,仅占24.5%;商业/住宅项目占比基本持平;其他运营类应用则增长了3pct,占比13.0%。

显然,高机弱周期产品属性推动着其应用场景不断多元化,受基建/房产等市场变化的影响有限。但是,工业类等非建筑应用拓展空间已接近天花板,难有较大突破。而对比欧美高机建筑业应用场景(欧洲58%、美国76%),国内建筑业市场应用仍有较大成长空间。

据工程机械协会官微数据:2024年主要高机主机厂内销8.65万台,同比大跌33.4%,由于有超30%高机主机厂销量未统计内,预计2024年全年高机内销约11万多台。

2023年,IPAF报告称中国保有量53万台,而设备管理协会公布数据约78万台,基于此预计至24年底,国内十年内高机保有量约63~88万台,同比增幅约13%~19%之间,2024年保有量增幅率低于2023年。

以设备管理协会88万台数据看,2024年我国高机保有量已接近美国86万台,远超2023年欧洲十国36万台。

如果按照两个协会数据估算:2024年,中国MEWP人均保有量约为4.5~6.3台/万人,远不及2023年美国26.0台/万人和欧洲十国9.6台/万人。但是,长三角/珠三角等重点地区的人均约12.0台/万人,已超2023年欧洲十国9.6台/万人。

早在2005年,卡特彼勒华北/东北代理商威斯特,就曾以租赁店模式推广过高机租赁,但出租率很低,更无法规模化,其根本原因是高空作业平台具有典型的高经济发展之下的人工替代产品属性。2005年租不出去而2015年高机市场爆发就是10年间我国经济高速发展所致。

以2024年我国GDP134.9万亿元计算,单位GDP高机保有量约在3.2~4.5台/亿美元之间,已超过2023年美国3.1台/亿美元,更远超2023年欧洲十国的2.1台/亿美元。

虽然,如上文所述,与欧美等国相比,我国高机建筑业应用场景仍有较大增长空间,但是,2024年中国建筑业附加值MEWP覆盖率约为7~9.8台/亿元,已接近2023年美国13.4台/亿元的水平,考虑到中美建筑业场景占比以及施工工艺等差异,2024年中国高机建筑业覆盖率估计已接近美国市场。

简言之,2024年国内销量大跌,保有量增幅放缓,以及人均保有量、单位GDP保有量以及建筑业覆盖率等核心指标已接近美国,远超欧洲市场等情况来看,总体上我国高机市场供需关系已供大于求,尤其是长三角/珠三角/京津冀等核心区域的市场供求结构性失衡加速。

图1:高机市场应用三大指标

图2:高机市场应用三大指标

租赁行业

租价/出租率齐跌 结构性下滑加速

据工程机械协会官微数据:2024年1-12月份,平均出租率指数602,较2023年下降9.6pct,较2022年下降了8.3pct。

据IPAF报告预测:2024年中国出租率65%,较2023年下降6pct,较2022年下降4pct。

据CR2财报数据:2024年宏信建发资产利用率73.8%,较2023年下降6.2pct,较2022年下降3.5pct。至2024年上半年,华铁出租率75.9%,较2023年同期下降6pct;与2022年同期基本持平。

据某高机主机厂统计:截至24年三季度,中小租赁商剪刀车平均出租率74%,臂车80%。整体看,出租率呈现“前低后高”趋势,臂车出租率高于剪刀。从区域看,华南、华东、华中等地区的出租率高于全国平均水平。

据工程机械协会官微数据:2024年1-12月份,租金价格指数环比以平均1.8%的幅度震荡下滑,环比累计下降22.2%。其中,三季度平均跌幅加速至3.6%,9月底CR2官宣涨价,10月环比微涨0.8%、但11月份环比再次下跌3.7%;12月环比微涨0.7%;四季度平均跌幅2.2%,下跌趋势有所收窄。

2024年,某头部租赁商租金价格指数同比下降20%。

据某高机主机厂统计:截至2024年三季度,中小租赁商剪刀月租金平均降幅15%,高米数电臂车和柴动臂车月租金平均降幅超20%。而剪刀与柴动臂车平均日租金降幅超20%,电动臂车日租金平均降幅约15%。

简言之,2024年租金价格与出租率齐跌,且跌幅不小。

纵观国内高机十几年来高速发展,2024年是首次出现下行迹象之年(除疫情期外)。一方面,虽然近些年来高机租金价格一直下跌,但我认为是正常回本周期的价格回调,而今年租金下跌则更多由于市场供需失衡所致;另一方面,除22年疫情期外,首次出现出租率和销量下跌,这更是下行周期开始标志,

同时,从高机替代人工-人均保有量、经济发展-单位GDP保有量,以及建筑业应用-附加值覆盖率,三个重要指标看,2024年均超过欧洲十国,接近美国市场,意味着高机市场存量设备高企,市场供需失衡。

综上所述,虽然高机具有多元化应用场景,是典型的弱周期类租赁产品。但是,弱周期不代表没有周期,2024年是自2015年后市场迅猛发展的高机市场,首次进入下行周期的拐点之年,将进入结构性下行周期。

我们将在下篇系列文章,继续总结2024年高机租赁市场,敬请关注!