咨询热线:

咨询热线:

主要内容:

1 中国挖掘机械市场总体情况

2 挖掘机械出口市场分析

3 国内挖掘机械市场分析

4 市场预测

1 .中国挖掘机械市场总体情况

根据中国工程机械工业协会挖掘机械分会统计数据,2017年1—9月纳入分会统计的25家主机制造企业共销售各类挖掘机械产品101935台(含出口),较去年同期上升100.1%,前三季度销量已经远超去年全年销量(70320台)。其中2017年9月份销量10496台,同比上涨92.3%,环比上月上涨20.4%。

图1 近十年中国挖掘机械市场同期销量及同比变化情况

2017年1—9月行业多数企业销量增长显著,特别是龙头企业销量的快速增长拉动行业的整体增长,行业销量前十位企业整体涨幅达到116.2%,明显超过行业整体涨幅,其中七家销量涨幅超过100%。与龙头企业的快速扩张形成对比的是,部分行业中小规模企业销量增长缓慢,甚至不升反降,行业市场集中度不断提高,竞争格局进一步调整。

2. 挖掘机械出口市场分析

2017年1—9月纳入分会统计的25家主机制造企业共实现出口各类挖掘机械产品6607台,同比涨幅22.5%,占总销量6.5%。其中9月出口销量966台,同比大涨60.2%。从产品结构看,小挖、中挖依旧是出口的主力机型。从各企业出口情况分析,三一、卡特彼勒、柳工占据出口销量前三位。

图2 2017年1-9月中国挖掘机械出口市场产品结构

3. 国内挖掘机械市场分析

3.1 国内市场概况

2017年1—9月纳入分会统计的25家主机制造企业国内市场共销售各类挖掘机械产品95291台,同比涨幅109.5%。其中9月份销量9525台,同比涨幅96.1%,涨幅相比8月下滑10个百分点。

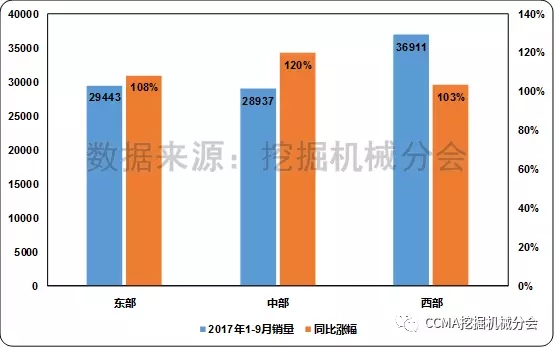

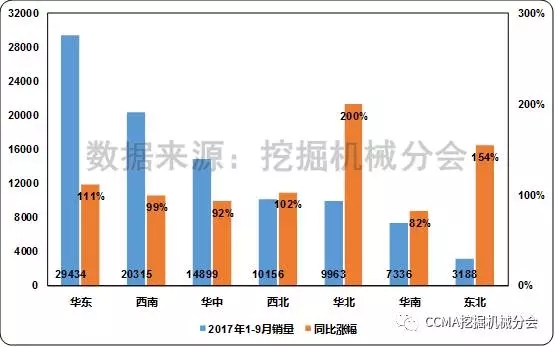

不同地区来看,2017年1—9月西部地区销量大幅领先东部、中部,但涨幅略低于中东部。华东、西南和华中地区占据国内主要市场。华北、东北地区复苏明显,受钢铁、煤矿等行业的复苏、京津冀一体化战略深化、基础建设施工和雄安新区建设规划逐步落地等利好,华北、东北地区挖掘机械市场增长明显。

图3 2017年1-9月不同地区挖掘机械销量和同比变化情况1

图4 2017年1-9月不同地区挖掘机械销量和同比变化情况2

3.2 国内市场品牌格局

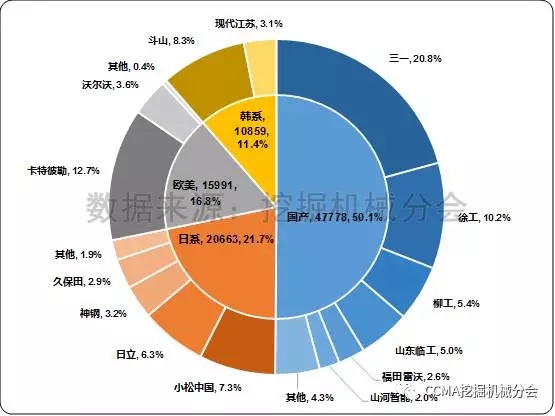

2017年1—9月国产、日系、欧美和韩系品牌销量分别为47778、20663、15991和10859台,市场占有率分别为50.1%、21.7%、16.8%和11.4%。三一、卡特彼勒和徐工占据国内市场前三位。

图5 2017年1-9月国内挖掘机械市场品牌格局

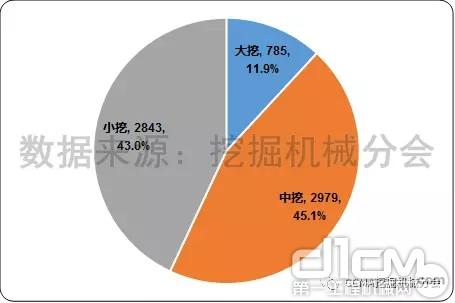

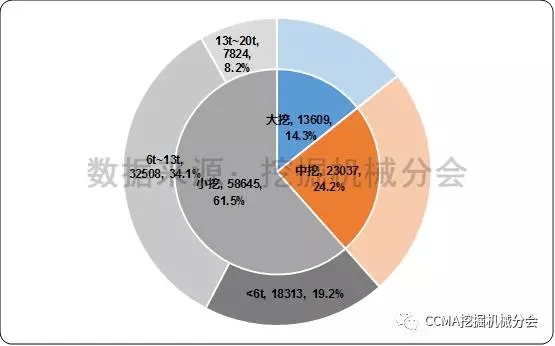

3.3 国内市场产品结构

2017年1—9月国内大挖、中挖、小挖销量分别为13609、23037、和58645台,市场份额分别为14.3%、24.2%和61.5%。小于6吨的微型挖掘机和6~13吨的小型挖掘机占据国内超过一半的市场份额。

从不同规格产品销量变化看,大挖、中挖和小挖销量同比分别增长8497、13325和27992台,同比涨幅分别达到166%、137%和91%。

图6 2017年1-9月国内挖掘机械市场产品结构

3.4 国内市场集中度

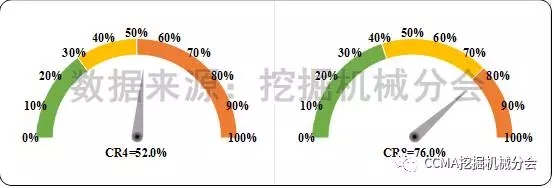

2017年1—9月国内市场集中度CR4=52.0%,CR8=76.0%,相比1—8月市场集中度基本持平(前值CR4=52.0%,CR8=76.3%)。

图7 2017年1-9月国内挖掘机械市场集中度

从不同机型市场看,大挖由于技术门槛、市场准入壁垒高,市场更多被欧美、日系和国内龙头企业占据,造成国内大挖市场集中度高于中挖、小挖市场。中挖、小挖市场集中度接近总体市场集中度,市场竞争相对更为激烈。

图8 2017年1-9月国内挖掘机械市场不同机型市场集中度

3.5 国内市场分布

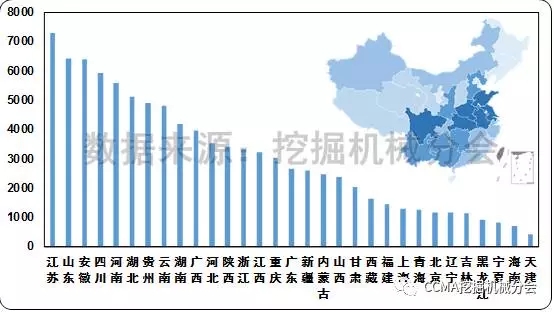

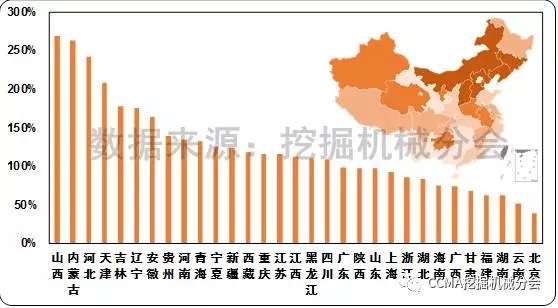

2017年1—9月江苏省销量超过7000台;山东和安徽销量超过6000台,四川、河南和湖北省销量超过5000台,以上省份为代表的华东、西南、华中地区占据国内主要市场。东北、华北地区受市场反弹和基数较低等因素综合影响,涨幅明显高于其他地区,市场复苏明显。

图9 2017年1-9月国内挖掘机械市场各省份销量

图10 2017年1-9月国内挖掘机械市场各省份销量同比变化情况

3.6 平均作业小时数

平均作业小时数是衡量挖掘机械施工需求,判定未来行业发展的重要指标之一。根据经验,大挖、中挖、小挖的盈亏平衡点分别为:2500~3000小时/年、2000~2500小时/年、1500小时/年。当施工需求超过盈亏平衡点时,市场需求将显著增加。

根据挖掘机械分会调研统计,近一年挖掘机械出勤小时数同比略有增加,设备出勤率也稳定在较高水平。

图11 近一年挖掘机械平均作业小时数和出勤率变化情况

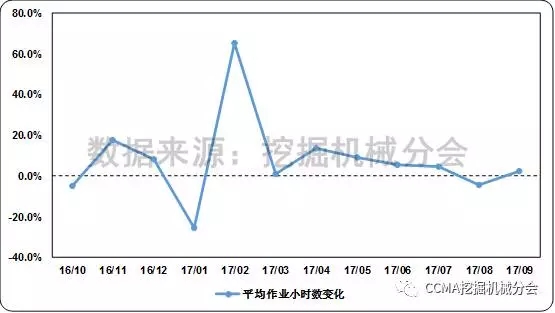

根据小松官网公布数据,近一年小松建筑机械平均作业小时数变化情况与分会调查统计数据基本一致。设备平均作业小时数的提高,反应出下游需求的增加,并给市场需求提供稳健支撑。

图12 近一年小松建筑机械平均作业小时数变化情况

(数据来源:http://www.komatsu.com/)

4. 市场预测

综合国际国内经济形势、环保政策、存量设备更新需求、采矿业投资、房地产建设、基础设施建设和城镇化建设等因素及挖掘机械市场动态,分会预计2017年挖掘机械销量有望超13万台,同比涨幅超过80%。未来三年,得益于宏观经济的企稳反弹,换新需求的集中释放和工业企业效益回升,市场将保持平稳发展态势。但房地产投资增速的下滑和环保政策将给挖掘机械行业发展带来一定不确定性。综合考虑各方面因素,分会认为2018—2020年挖掘机械销量在12~16万台范围内,市场整体趋于平稳。